什么是“夫妻癌”,你听说过吗?三种癌症最易“夫唱妇随”

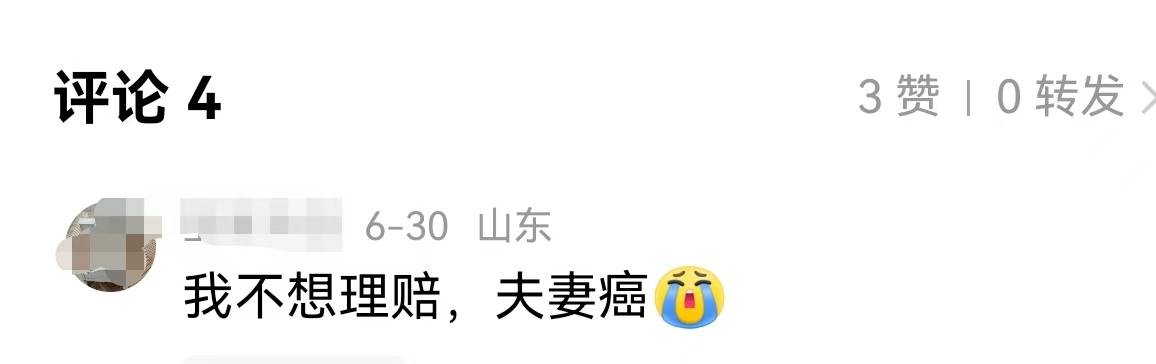

前几天在我的评论区里看到了这样一条内容:

虽然以前也听过这个说法,但是时间比较久了,一时之间没有反应过来。

人们常说,夫妻相处久了,举止、神态乃至面容都会愈发相似,这便是所谓的 “夫妻相”。然而,在健康领域,还有一个令人担忧的现象 ——“夫妻癌”。

所谓 “夫妻癌”,指的是夫妻二人几乎同时或先后被诊断出患有癌症。医学上“夫妻癌” 其实属于 “家族癌” 的范畴。《美国癌症数据报告》提出了 “家族癌” 的概念,即某个家族中,一人患癌,其他成员也可能患癌,发病时间可同时也可先后,患癌部位可相同也可不同。

近年来,夫妻接连患癌的情况愈发常见。虽说在临床上,“夫妻癌” 的发生率比不上单个癌症的发生率,但也绝非罕见。那么,是什么导致了 “夫妻癌” 的发生呢?主要原因是自身细胞的基因突变,并且它还具有遗传易感性。也就是说,夫妻虽是不同个体,可长期处于相同的致癌环境中,比如相似的生活习惯、饮食结构等,那么两人患同种癌症的风险就会显著上升。

有医学研究表明,生活中有 3 种癌症极易发展为 “夫妻癌”,分别是胃癌、肺癌和肝癌。

胃癌:饮食习惯对胃肠癌的影响不容小觑。夫妻长期共同生活,日常饮食紧密相连,餐具使用也频繁接触。要是饮食上不加注意,比如常吃高盐、腌制食物,喜食烫食,三餐不规律等,夫妻患胃肠癌的几率就会增加。而且,如果一方感染了幽门螺杆菌,通过共用餐具、水杯等途径,很容易将细菌传染给伴侣。世界卫生组织报告显示,约 50% 的胃癌与幽门螺杆菌有关。幽门螺杆菌传染性极强,主要通过 “口-口” 传播。长期感染幽门螺杆菌,会使胃黏膜反复受损,引发一系列病变,大大增加患胃癌的风险。胃癌的发展通常有一个过程:慢性浅表性胃炎 — 萎缩性胃炎 — 肠上皮化生 — 异型增生 — 胃癌。

肺癌:吸烟一直是引发肺癌的主要危险因素。倘若夫妻中有一方吸烟,另一方即使不吸烟,长期处于二手烟和三手烟环境中,患肺癌的风险也会升高。除此之外,做饭时产生的油烟、装修时残留的有害化学物质等,也会威胁夫妻双方的健康。比如,厨房通风不好,中式烹饪高温产生的油烟中含有多种致癌物,长期接触会增加患癌风险。

肝癌:我国肝癌患者数量众多,其中一个重要原因是乙肝病毒。夫妻一方感染乙肝后,通过生活中的密切接触,很可能传染给对方,进而导致双方共同患癌。另外,长期食用霉变食物(含黄曲霉素)、饮用受污染的水、过度饮酒等不良生活习惯,也会增加夫妻双方患肝癌的几率。

面对 “夫妻癌” 的威胁,我们该如何预防呢?这需要夫妻双方共同努力,从以下 3 个生活方面入手:

养成健康的生活方式:夫妻双方要共同营造良好的生活环境,培养健康的生活习惯。比如,戒烟限酒,吸烟和过量饮酒都是致癌的重要因素;保持均衡饮食,多吃蔬果、全谷物,它们富含维生素、矿物质和膳食纤维,有助于增强免疫力,少吃高盐腌制等食物,减少致癌物的摄入;适当运动也不可或缺,每周至少进行 150 分钟的中等强度有氧运动,像快走、慢跑、游泳等,还可以适当进行力量训练,增强肌肉力量,提高基础代谢率,同时保持规律作息,让身体各器官得到充分休息,这些都是远离 “夫妻癌” 的有效方法。

打造良好的生活环境:居住的房子要保持室内通风良好,尤其是新装修的房子,一定要充分散味,经过专业检测合格后再入住,以减少甲醛、苯等有害化学物质的危害。同时,要注重饮用水安全,选择达标的水源。在饮食卫生方面,做到生熟分开,有必要时使用公筷公勺,这样能降低病菌传播风险,像幽门螺杆菌等病菌就可以通过这种方式传播。

夫妻双方定期体检:夫妻双方都应定期进行体检,特别是有癌症家族史、患有慢性病的一方。体检能够尽早发现癌前病变或早期癌症,例如肺癌可以用低剂量螺旋 CT 筛查,胃癌用胃镜筛查等,这样有利于及时进行干预治疗,提高治愈率。很多癌症在早期症状不明显,等到出现明显症状时往往已经是中晚期,治疗难度大大增加,所以定期体检至关重要。

未雨绸缪、防范风险:普通人在有医保的基础上,配置商业保险可以转移疾病治疗带来的经济风险,比如重疾险和医疗险,我们以胃癌为例:

重疾险:通常情况下,如果只是单纯的细菌感染,没有胃炎、胃溃疡等其他消化系统疾病,保险公司是同意标体承保的。如果客户伴有胃炎或其他胃部疾病,或被诊断为慢性萎缩性胃炎,一般会加费承保或除外承保,严重者可能会被拒保。

医疗险:医疗险的核保相对比重疾险要严格一些,如果没有被诊断为胃炎、胃溃疡等疾病,保险公司也会标体承保。如果伴有胃炎或者其他胃部疾病,通常会给予除外胃部责任或者拒保。

重疾险和医疗险通常会涉及到 “检查异常”“连续服药” 等告知信息,需要提醒大家,根据自己的实际情况做到如实告知。

实际上,很多癌症都和环境、生活方式密切相关。我们不妨从健康角度出发,给自己设定一些健康管理目标,从预防层面入手,适当运动、合理饮食、戒烟戒酒等。同时,要认识到商业保险的重要性,及时配置保障类保险,为未来生活筑牢防线。疾病本身并不可怕,关键在于提前做好应对准备。通过提前规划和配置保险,既能为自己和家人构建一道坚固的健康防线,又能在不幸患病时,减轻经济负担,让我们更从容地面对疾病。

像开篇那位网友提到的不想理赔的问题,我能理解患病后的心里创伤,尤其是面对这样双重的打击。但生命没有退路可走,日子还要继续下去,除了配偶,还有父母和子女需要我们承担起赡养和抚养的责任。一个良好的心态也是对抗疾病的有利武器。记得我生病时有一个想法:如果这一关我自己过了,那我以后任何事就都打不倒我。虽然过程是辛苦的,但经此一遭我整个人的心态确实发生了转变,面对生活也更加的积极乐观了(一部分原因是觉得太丧的话会得病)。

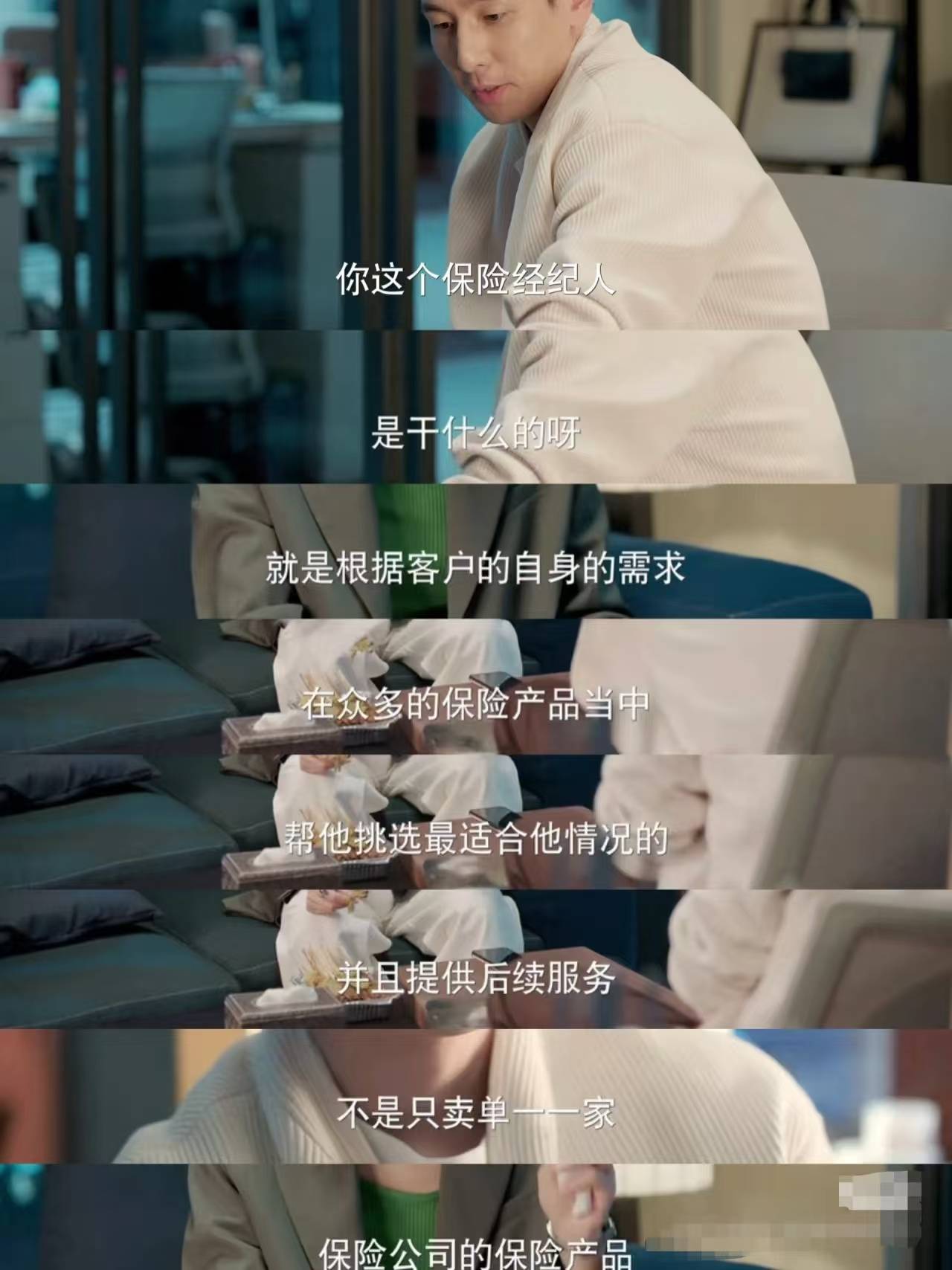

当然如果真的是担心身体条件不允许,也可以在前期购买保险时通过保险经纪人的途径,或者在理赔时寻求保险经纪人的帮助(可能需要付费)。保险经纪人不属于任何一家保险公司,在帮助客户选择保险产品时相比保险公司的业务员能够更加客观,也更能够从投保人的利益出发。此外在后续出险时也能提供相关协助,在就医时进行提示、收集整理理赔材料、与保险公司据理力争等,这些都能够帮助投保人更高效地得到赔付。

可能有的人又会说一些负面的信息,提供一些消极的个案,但凡事都不能一概而论不是吗?各行各业都有好人也有坏人,相信随着国家越来越好,我们的保险行业也会像走在前面的国家一样,越来越完善。