以岭药业创新药进入临床试验:后连花清瘟时代的破局之路

2025年7月7日晚间,石家庄以岭药业股份有限公司(以下简称“以岭药业”)宣布其化药创新药G201-Na胶囊获国家药监局批准,进入临床试验,该药拟用于辅助生殖技术中防止提前排卵。

这是以岭药业在化药领域的最新突破,瞄准国内千亿辅助生殖市场。

资本市场对这一消息反应平淡。7月8日,公司股价早盘虽一度上涨超3%,但最终仅收涨0.89%,凸显投资者信心不足。

这份克制源于以岭药业的现状:公司2024年全年亏损7.25亿元、呼吸类产品收入暴跌76%,叠加投资者诉讼、库存积压等争议,这家曾以连花清瘟闻名的中药企业,2022年疫情期间市值一度突破800亿,截至2025年7月11日,其市值是249.27亿。

创新药获批:机遇背后的长跑挑战

国家药监局的批文为以岭药业打开了辅助生殖药物市场的大门。G201-Na胶囊作为化学1类新药,属于全新化合物,其临床开发充满挑战。

辅助生殖药物市场被视为蓝海。根据米内网《2024年中国辅助生殖用药市场研究报告》,2024年国内辅助生殖药物市场规模达347.6亿元,2020-2024年复合增长率14.8%。默克、辉凌制药等跨国企业占据58.3%的市场份额,本土企业丽珠集团(12.6%)、仙琚制药(8.9%)等20余家企业已在同一赛道布局。

以岭药业此次获批的G201-Na胶囊作为化学1类新药,作为国内首个小分子GnRH受体拮抗剂,虽具备全新化合物结构,但其临床开发仍面临极高不确定性。以岭药业在公告中提示:“药物研发周期长、环节多,易受诸多不可预测因素影响”,这并非套话——化药临床失败率普遍超过80%。

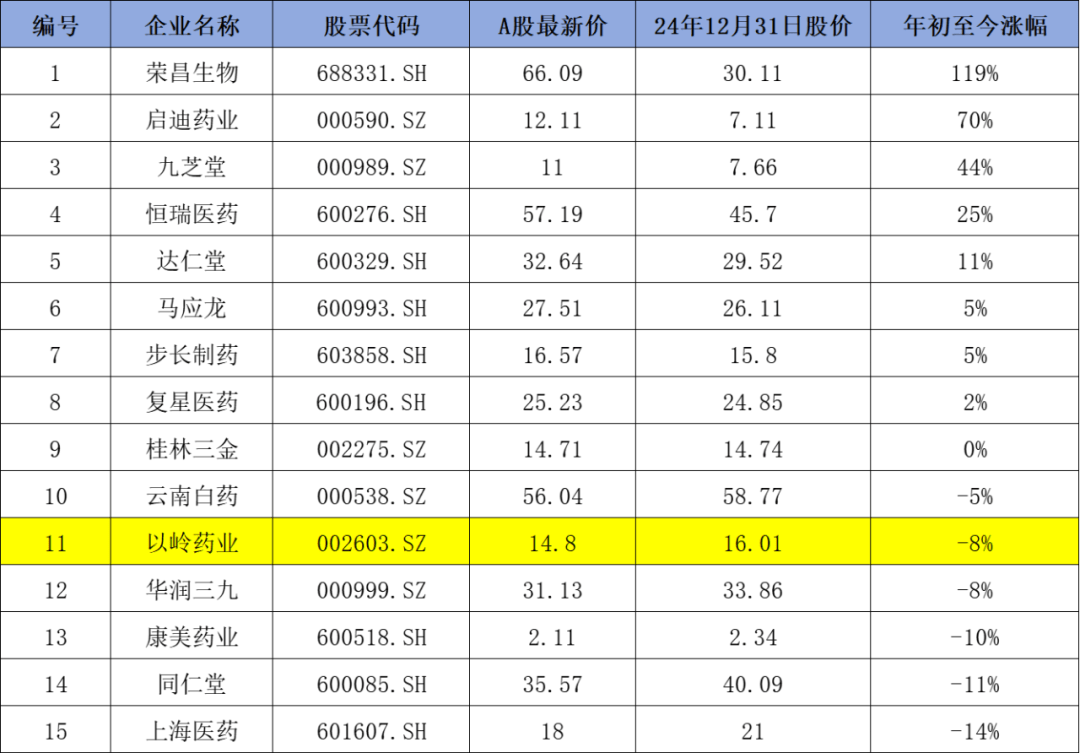

新黄河注意到,以岭药业在化药研发领域的积累相对薄弱。2024年公司研发投入达9.08亿元,占营收13.94%,但化药领域仅有2个品种进入临床阶段。相比恒瑞医药(5款创新药上市)、百济神州(10余项全球临床)等头部企业创新药上市的业绩,以岭的化药管线梯队建设明显滞后。与之对应的,各药企在创新药方面的成绩也直接反应在股价表现上。

A股部分药企股价表现对比(数据来源:东方财富,截至2025年7月9日)

“短期利好难以对冲业绩缺口,市场更关注后续管线进展”,一位医药行业分析师指出:“以岭的化药管线梯队薄弱,过度依赖中药创新,难以对冲呼吸产品下滑风险。且辅助生殖赛道竞争激烈,价格战压力下利润空间有限。”

后连花清瘟时代的棘手问题:库存积压

2024年成为以岭药业上市以来最艰难的一年。公司营收65.13亿元,净利润亏损7.25亿元,这一表现与疫情期间的辉煌形成鲜明对比。核心症结在于呼吸类产品收入断崖式下跌——连花清瘟系列收入从高峰期的69亿元骤降至不足8亿元。

疫情前,呼吸板块收入约占以岭药业总收入的20%-30%;疫情期间,因连花清瘟需求激增,该比例一度超过50%;到2024年上半年,回归到20%-30%的常规区间。但这一“正常化”过程付出了沉重代价。

库存积压成为最棘手问题。部分渠道积压产品临近有效期,公司不得不对临近有效期存货计提减值损失。据业内人士透露,以岭药业还采取了对部分渠道库存产品冲减销售收入的措施,以维护与渠道商的合作关系。一位私募基金经理指出: “连花清瘟曾是公司现金奶牛,如今库存积压暴露了渠道管理问题。”

尽管2025年一季度净利润同比增长11.23%至3.25亿元,但营收同比下降6.52%,毛利率提升主要依赖缩减销售费用(同比降3.65%)。现金流改善背后,应收账款周转天数仍达55天,回款压力未解。

业绩亏损引发投资者诉讼、机构减持

业绩亏损引发连锁反应。2024年亏损公告后,已有多名投资者发起索赔诉讼,指控公司以“呼吸产品市场需求波动”为由未充分提示风险。新黄河获悉,部分投资者认为公司刻意隐瞒临期产品规模,导致股价暴跌。

此类诉讼在A股已有先例,如飞乐音响案超2000名投资者通过代表人诉讼获赔3.29亿元。

一位中小股东在投资者平台质问:“连续12年分红传统终结,是否意味着长期回报稳定性受损?”这种担忧不无道理。

新黄河梳理发现,以岭药业自2011年上市以来,每年都实施现金分红,累计分红额超过50亿元。2024年分红终止打破了这一传统,加剧了市场对公司现金流状况的担忧。

面对市场质疑,以岭药业在投资者交流会中表示公司持续聚焦心脑血管、呼吸等核心领域,并通过循证医学研究拓展抗衰老等新增长点。2025年计划推进多个中药新药研发及医保目录维护工作。

以岭药业披露,在糖尿病治疗领域,治疗糖尿病周围神经病变的周络通胶囊、糖尿病视网膜病变的芪黄明目胶囊已完成Ⅲ期临床,预计年内提交上市申请。此外,治疗变应性鼻炎的中药创新药芪防鼻通片已于2025年3月获批上市,进一步充实呼吸领域产品矩阵。

针对棘手的库存问题,2025年一季报显示存货周转天数已从233天降至129天,降幅达44%。针对2024年末存货达17.46亿元,以岭药业表示计划通过供应链管理压降至2025年末的10亿元以下。这一承诺如能兑现,将大幅减轻公司资金压力。

竞争加剧:产品单一化与国际化挑战

以岭药业正面临内外交困的竞争环境。2024年财报显示,在心脑血管领域,公司核心产品收入占比达59.52%,但毛利率从69.76%降至57.12%,面临步长制药、天士力等对手的强势挤压。

在呼吸领域,公司曾占据领导地位,但该板块收入占比已从40%骤跌至12%。与此同时,被寄予厚望的抗衰老产品八子补肾胶囊市场表现平平,市占率不足1%。

董事长吴相君在年度股东大会上坦言:"中药国际化需突破文化认知壁垒,建立符合国际标准的循证医学证据体系。"但中药是具有中国特色的药品,不同国家或地区对中药的管理类别不同,进而受到不同法律法规政策和技术规范的约束,这增加了中药国际化注册的难度。以岭药业国际化之路道阻且长。

未来观察:创新药与库存管理的双重考验

站在十字路口的以岭药业,既面临严峻挑战,也蕴含转型机遇。市场将密切关注几个关键指标:G201-Na临床进展是否顺利、糖尿病新药能否如期获批上市、库存去化是否达到预期目标。

中药创新的星辰大海与短期业绩的严峻现实,构成了以岭药业转型期的双重图景。这家曾创造抗疫明星药的企业,能否在阵痛中完成产品结构重塑,将决定其能否重返增长轨道。

文:新黄河科技与大健康研究院 原嘉

上一篇:火影忍者动画原创和漫画剧情问题

下一篇:请帮忙翻译成英语