13年,0到248亿,“嵌入式”专业药房Shields的资本跃迁术

近日,医疗健康领域爆出年度最大单笔融资——专科药房综合解决方案提供商Shields Health Solutions斩获35亿美元注资(约合人民币248亿元),由保险巨头信诺(Cigna)旗下健康服务部门Evernorth领投,J.P. Morgan等联合跟投。这笔资金将用于拓展专业药房服务,特别是针对复杂和慢性疾病的专科药物。

作为全美首个将专科药房嵌入医院和诊所的企业,从马萨诸塞州的初创公司,到获得35亿美元投资的医疗新势力,Shields究竟靠什么在短短数年成为资本与医疗圈共同追捧的焦点?答案藏在它每一步的战略选择里。

01

创始、收购与独立,一家“药房”的三次命运转折

Shields的故事,远不止于一家公司的成功,更从侧面展现了专科药房在医疗场景中解决实际痛点的探索方式。

■ 第一次转折:2012年创始,瞄准专科药物管理痛点

2012年,连续创业者Jack Shields在马萨诸塞州创立Shields Health Solutions。

这位曾将Shields MRI打造成新英格兰地区最大影像诊断服务商的企业家,敏锐捕捉到美国医疗体系中专科药物管理的痛点:肿瘤、罕见病等复杂疾病患者常因药物获取困难、支付流程繁琐而延误治疗。

带着“让专科药物触手可及”的初心,他提出了一个颠覆性构想:把专科药房直接嵌入医院和诊所,让药物管理与临床诊疗无缝衔接。

初创期的Shields凭借创始人在医疗领域积累的30年资源,快速与新英格兰地区多家医院建立合作,并用实际成果验证了模式价值:通过整合药企资源与保险网络,将患者获取限量分销药物的成功率从行业平均的60%提升至90%以上。

这一突破性成果让Jack Shields在2015年荣获Ernst & Young年度企业家奖,公司也进入快速扩张期,到2018年已覆盖20个州的医疗系统。

■ 第二次转折:2019-2022年被沃尔格林收购,借巨头之力实现全国扩张

2018年后,专科药房市场进入爆发期,Shields独特的“嵌入式模式”吸引了美国连锁药妆巨头沃尔格林入局。这场合作并非是简单的收购,而是一场循序渐进的深度绑定。

2019年:初次注资,埋下合作伏笔。沃尔格林先联合私募股权公司Welsh、Carson、Anderson&Stowe,以8亿美元收购Shields的多数股权。当时行业解读这一动作是“传统药房巨头向专科医疗转型的关键落子”。沃尔格林拥有遍布全美的线下药房网络,但缺乏专科药物的临床管理能力;而Shields正好需要资本和渠道以实现从区域到全国的跨越。

2021年:控股加码,巩固龙头地位。看到Shields在合作中的增长潜力,沃尔格林追加投资9.7亿美元,将持股比例提升至71%,实现绝对控股。同年,Shields还在沃尔格林的支持下,收购了最大竞争对手ExceleraRx,一跃成为全美院内药房整合领域的龙头。

2022年:全资收购,彻底融入巨头体系。沃尔格林最终以总计约23.4亿美元完成对剩余29%股份的收购,Shields正式成为其全资子公司。借助沃尔格林的资源,Shields加速全国扩张,服务网络从20个州扩展到50个州,覆盖40余家医疗系统。

这次收购转折,让Shields摆脱了初创企业的资源瓶颈。它不再需要为渠道、资本发愁,而是能专注于优化服务能力。但同时,它也从独立决策主体变成了巨头旗下业务板块。

■ 第三次转折:2025年独立新生,携35亿美元融资开启新局

2024年初,市场传闻沃尔格林正考虑以超过40亿美元估值出售Shields。虽随后CEO Timothy Wentworth公开否认出售计划,但也暗示会“寻求让业务价值最大化的方案”。

真正的转折在2025年到来:

3月:母公司易主,独立契机出现。私募股权公司Sycamore Partners以约237亿美元收购沃尔格林。这起美国零售业最大规模并购案中,Sycamore的核心诉求是“聚焦沃尔格林的核心药妆零售业务”,而Shields所在的专科药房属于“非核心高增长板块”,被列为“可剥离资产”。

8月:正式独立,重获决策自主权。Sycamore完成收购后,迅速宣布将Shields分拆为独立实体,让它专注于专科药房赛道。这次独立并非被动拆分,而是Shields主动争取的结果。它需要摆脱零售巨头的战略束缚,更灵活地对接医疗系统与保险资源。

9月:获35亿美元战略投资,开启新增长曲线。独立仅一个月,Shields即获得保险巨头信诺旗下Evernorth的35亿美元优先股投资,创下行业单笔投资纪录。至此,公司合作网络已扩展至80余家医疗系统、1000多家医院,年处方价值超300亿美元。

三次转折,本质上是Shields对自身定位的三次校准:创始时,它是医疗痛点的解决者;被收购时,它是巨头转型的助力者;独立后,它成为行业规则的定义者。每一步都看似偶然,却始终围绕着 “让专科药物更可及” 的初心——这或许是它能在医疗行业的复杂变革中,持续突破的核心逻辑。

02

嵌入、连接与赋能,Shields如何重塑专科药房价值链条

Shields的成长远不止于资本的青睐。要理解它为何能连续获得巨头认可及天价投资,就必须解构这家“没有药房的药房”,看其是如何通过嵌入医疗场景、连接多方资源、赋能临床与管理以重塑专科药房的价值链条。

■ 核心竞争壁垒:为何难以被复制?

Shields的护城河并非单一优势,而是由多重壁垒交织而成的强大生态系统:

关系网络,用深度绑定替代简单合作。Shields与近80家顶级医疗系统建立了独家或深度合作,这种合作基于高度信任,涉及数据互通与流程整合,迁移成本极高,构成其最核心的资产。

技术数据,TelemetryRx成效率引擎。 Shields自主研发的TelemetryRx平台作为数字中枢,集成处方管理、患者随访、数据分析和报销功能,可无缝对接医院电子病历系统(EMR)、药企分销库以及PBM系统,并通过AI实时预测患者依从性风险并自动干预,提升治疗效果。该系统带来的规模化效应,使其边际服务成本随合作医院增加持续降低。

专业服务,药师成诊疗团队核心成员。针对肿瘤、罕见病、自身免疫等复杂疾病,Shields组建了具备深度临床知识的药师与护理团队,提供用药指导、副作用管理与持续监护,它成为赢得医院信任、区别于传统分销商的关键。

规模经济,用大处方量换多方让利。庞大的处方量使Shields具备强大的议价能力,能为合作医疗系统争取更优药价和报销条件,这种规模效应是新竞争者短期内难以企及的。

■ 嵌入式闭环,把“堵点”变成“亮点”

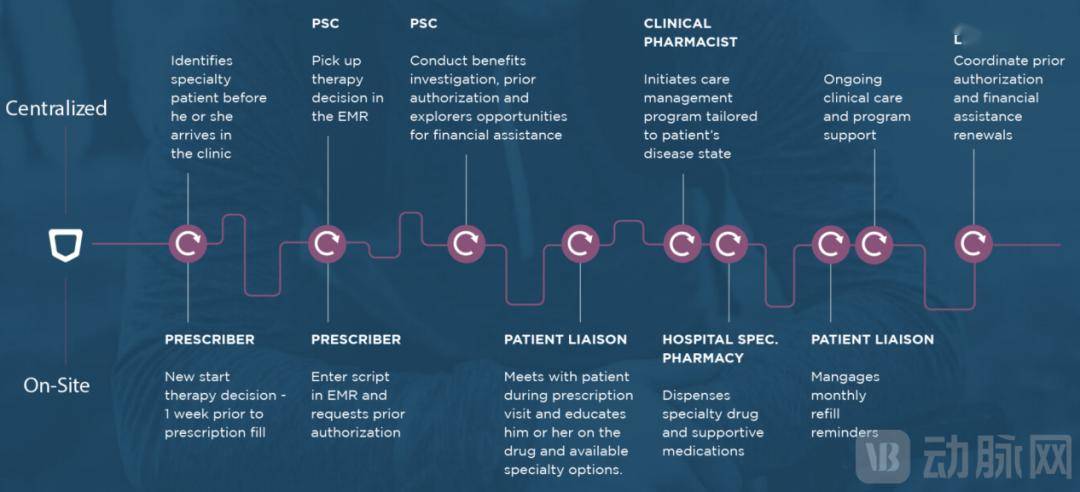

Shields的核心打法,是将上述四大壁垒落地为从临床到支付的嵌入式服务闭环,形成“盾牌护理连续体”,通过COORDINATE(协调)、ENGAGE(对接)、ENHANCE(增强)、INTERVENE(干预)、RENEW(续维)五个递进阶段,搭配“集中化+现场”双轨协同,逐个破解专科药物管理的痛点。

盾牌护理连续体模型示意图 来自:Shields Health Solutions官网

● COORDINATE(协调):Shields会主动调查患者的保险福利、完成药品事前授权,并挖掘药企患者援助计划、政府补贴等财务支持机会。据官网2024年数据,该环节全年为患者争取到23亿美元财务援助,直接降低患者用药的经济门槛,避免因费用问题延误治疗。

● ENGAGE(对接):建立用药中的患者认知。治疗初期,Shields会通过门诊沟通与远程医疗两种方式,深度对接患者,一方面为患者讲解药物治疗的必要性、依从性对疗效的影响;另一方面提醒患者按时完成常规实验室检查,如肿瘤药物治疗中的血常规监测。

● ENHANCE(增强):提供全维度的护理支持。Shields会通过药师、药房联络人等多角色协作,为患者提供综合支持,涵盖情感支持、帮助教育和协调护理。这种整体化服务打破了传统药房仅管药的局限,让患者获得更具温度的医疗支持。

● INTERVENE(干预):化解用药中的临床风险。临床药师在这一阶段发挥核心作用,提供副作用缓解策略、实时监测药物相互作用,并分析实验室检查结果,动态调整用药剂量。

双轨协同护理流程示意图 来自:Shields Health Solutions官网

■ 产业链枢纽,激活药企与供应商的协同价值

Shields不是简单的医疗中间环节,而是精准连接药品制造商与供应链伙伴的价值枢纽。

对药品制造商而言,Shields提供的是从研发加速到市场放量的全周期支持。

研发阶段,Shields会提前18-24个月调研新药管线,锁定未满足临床需求,上市初期则收集一线医生反馈,助力药企及时调整研发或市场策略,降低试错成本。针对遗传性血管水肿(HAE)、血友病等罕见病,其还会定制专项服务,保障复杂疗法规范落地,提升患者用药依从性。

进入市场放量阶段,Shields会通过单一来源网络合同对接限量分销药物(LDDs),依托全美健康系统网络帮药企省去多机构对接成本;用TelemetryRx提供标准化真实世界数据,验证药物价值;设单点对接账户管理,简化合同谈判LDD准入等流程,扩大患者覆盖。

对供应链合作伙伴来说,Shields的价值在于效率提升与风险降低的双重保障。

在效率提升上,Shields凭借Trade Relations专长定制准入方案,缩短LDD与管线药物准入周期;借助Payer Contracting多渠道对接(PBM、管理式医疗、直签网络),快速触达主流支付方,减少支付准入延迟;并依托覆盖全美80余家健康系统网络,为分销商优化调拨路径、为药企降低渠道拓展成本。

在风险降低上,Shields不仅通过全流程合规管理来规避政策与审计风险,还以340B药物定价计划帮助合作伙伴在合规框架内优化药价,降低采购成本,避免利润压缩。此外,其还用丙肝97%治愈率、HIV患者病毒抑制率超全国平均29%等临床数据,为药企等合作伙伴减少疗效相关纠纷与市场信任风险。

这种双向服务能力使Shields成为产业链不可替代的枢纽。药企依赖其证明药物价值、扩大市场覆盖,供应商借助其优化资源配置、提升周转效率,而Shields则通过整合双方需求,凸显其超越传统药房的生态运营价值。

03

突破、转型、重构,从药房管理到医疗生态系统

当一家公司获得35亿美元的战略投资,其故事就不再只是关于过去和现在,更关乎它如何定义未来。

正如信诺CEO David Cordani在投资公告中所说:“这项投资极大增强了我们为患者提供整合式服务的能力,无论在哪,都能提供无缝的药房体验。”这句话不仅道出了信诺的战略意图,也揭示专科药房正在发生本质变革:从简单的药品分销渠道转变为连接患者、医院、药企和支付方的价值枢纽。

■ Shields的战略扩张如何不断突破边界

在行业变革的浪潮中,Shields并非被动适应,而是借助资本注入的契机,在新起点上,加速扩张自己的战略版图。

数据价值的深度挖掘是Shields最令人期待的增长极。TelemetryRx平台已经积累了大量真实世界用药数据集,它不再只是一个药房管理工具,而是一个疗效洞察平台。这些数据不仅为药企提供新药研发和适应症拓展的关键证据,更重要的是能够推动医疗付费模式从按药量付费转向按疗效付费。

病种拓展是另一个明确方向。在巩固肿瘤、自身免疫疾病等核心领域后,Shields正在将其模式复制到精神病学、心脏病学等慢病管理领域。美国精神疾病联盟(NAMI)数据显示,近60%的精神疾病患者存在用药依从性问题,揭示出巨大的市场空间。

全球化布局借力信诺网络。虽然尚未正式宣布,但信诺的全球体系为Shields提供了天然出海通道。欧洲和亚洲市场对专业药房服务需求旺盛,但各地支付体系差异显著,需要本地化改造能力,这对Shields的战略灵活性提出更高要求。

■ 传统药房困局凸显变革必要性

Shields的主动破局,更需放在“传统药房模式失效”的大背景下审视。当传统药房陷入利润压缩、增长乏力的双重困境,行业才真正意识到:专科药房的价值重构,不是“选择题”,而是“生存题”。

从市场规模看,全球药店行业看似仍在增长。据贝哲斯咨询统计,2024年全球药店市场规模为12317.7亿美元,预计到2030年其规模将达到16277.4亿美元。其中,北美占据全球药店市场最大份额,主要得益于CVS health、Walgreens等大型连锁的存在。

但表面增长下,传统药房的生存压力已触达临界点:一方面,亚马逊等电商以低价仿制药和在线药房压缩零售利润;另一方面,处方药报销政策变化加剧成本压力。若不能提供高附加值的专业服务,仅靠药品价差难以生存。

例如,沃尔格林因未能及时转型,业绩持续承压,最终在2025年被Sycamore Partners私有化并计划关闭大量门店。与之相对的,CVS Health则通过收购安泰保险,建立起保险与医疗、药品的新生态,并宣布十年投入200亿美元来提升医疗互操作性。

这组对比也印证了,传统药房仅靠药品价差的模式难以为继,专科药房作为创新药与患者之间的关键纽带,唯有通过服务嵌入和生态整合,才能突破困局。

■ AI解决“如何能变”的核心命题

传统模式的瓦解回答了“为何要变”,而人工智能技术的成熟,则解决了“如何能变”的关键问题。AI正是驱动专科药房从劳动密集的配送中心,升级为数据驱动的价值引擎的核心技术基础。

从行业数据看,AI在医疗领域的渗透已进入加速期。Grand View Research数据显示,2023年全球AI医疗市场规模为192.7亿美元,预计2030年达2082亿美元,AI技术已渗透处方处理、患者管理、药物研发等药房核心场景。

除Shields的TelemetryRx系统以外,还有许多医疗系统正通过AI降本增效。亚马逊Pharmacy应用生成式AI处理处方,减少33%-50%的潜在错误,处理速度提升高达90%;Northwell Health与Aegis Ventures合作开发Ascertain平台,将出院规划操作从150次点击精简至6次,患者转诊授权处理时间从2小时压缩至6秒。

中国市场同样积极布局AI医疗。北京国家人工智能应用中试基地在2025年服贸会上展示了医疗健康可信数据服务、AI药物研发平台等成果;平安好医生推出“平安芯医”AI助理,通过数字人技术和医学大数据,为用户提供7×24小时全天候、全方位的医疗健康建议,赋能医生提升诊疗效率。

■ 政策驱动下的中国药房市场

在全球最大的医药市场之一的中国,专业药房的发展又呈现出怎样的图景?随着医保控费常态化及国家谈判药品“双通道”政策全面落地,以DTP药房为代表的专业药房,逐步从创新药品流通的补充渠道,升级为承接处方外流的核心平台与医疗服务体系的关键节点。

截至2023年底,全国认证DTP药房超1500家,覆盖90%的三甲医院辐射范围。创新药院外销售占比从2016年的21%飙升至2020年的95%,DTP药房成为肿瘤药、罕见病药的主要渠道。

但中国市场也面临独特挑战。尽管4894家药店获得“双通道”资质,多数企业仍停留在药品仓储配送环节,药事服务收入占比仅12%,而美国平均为22%。此外,专业人才缺口显著,专业药师供需比达1:2.3,能处理罕见病咨询的药师仅占7%,制约服务升级。

目前,已有部分企业开始探索价值医疗模式。例如,思派健康聚焦“医、药、健、保”一体化,通过整合医疗服务网络、药品供应链网络与定制化保险业务,为客户提供从疾病预防、诊断、治疗到康复的全流程服务;圆心科技则以智能体集群为技术支撑,在医药险三大领域同步突破——药端构建院外智能患者管理系统改善用药依从性,医端落地全流程交互系统提升服务效率,险端优化保单管理与理赔服务,进而打通院内患者服务、院外患者管理与健康保障全链条,推动医疗价值生态重构。

04

写在最后

对行业而言,Shields的最大贡献在于重新定义了专科药房的角色定位。这种定位转变带来了行业生态的连锁反应:药企更愿意将新药优先供给能提供全程管理的药房,医院更依赖专业药房来控制药占比风险,保险方更信任有数据支撑的支付方案。

未来,Shields仍面临不小的考验。如何在扩大规模的同时保持服务质量、如何平衡数据利用与隐私保护、如何应对政策变动带来的盈利波动,这些问题没有标准答案。但可以确定的是,专科药房作为医疗体系隐形基础设施的重要性将持续提升。

Shields的案例证明,那些能将专业服务能力、技术整合能力和生态协同能力深度融合的企业,终将在医疗价值重构的浪潮中占据先机。它的探索不仅是一个商业故事,更是整个医疗行业走向以患者为中心的转型缩影。