南都癌症调研:近半患者从不体检,30万治疗费难倒多数家庭

中国人一生患癌风险高达25%至35%,也就是说,每3到4人中就有1人可能罹患癌症——这是国家癌症中心用数据勾勒出的残酷现状。更让人揪心的是,实际诊疗中常常“发现即晚期”,病人家庭被一场重病掏空家底。

患者的认知短板到底在哪里?患者家庭需要的多层次医疗保障是什么样的?为了得到第一手答案,2025年10月,在中国抗癌协会指导下,南方都市报联合多家三甲医院,面向住院或门诊随访的(无需保护性医疗)恶性肿瘤患者展开调研,回收了109份有效问卷。

问卷包含22个选择题和1道开放式主观题,统计结果沉重而触目惊心:46%的患者在确诊前“几乎从不体检”;

当总治疗费用达到30万元以上,52%的肿瘤患者陷入筹资困境,家庭财务状况出现“断裂带”;

72%的患者会用自己的经历劝说亲友配置商业健康保险,这是饱含辛酸的“后悔药”——他们确诊前的自身投保率仅为24%。

调研数据显示,面对无法回避的肿瘤风险,“早诊早治”的健康意识与“多层次医疗保障”的资金托底,是普通家庭得以“劫后余生”的两大支柱。

忽视早诊早治

近半癌症患者从不体检,晚期发现成常态

本次调查数据显示,高达46%的患者在确诊前“几乎从不体检”,能够坚持每年体检一次以上的比例低至18%。

这种群体性的健康意识缺失,也体现在癌症的确诊分期上——79%的患者是因身体出现明显不适后才去就医,而通过体检或专项筛查发现的早期患者仅占16%。

与之形成鲜明对比的是:在幸运的Ⅰ期肿瘤患者中,通过体检发现的比例高达70%;而在已发生转移的Ⅳ期患者中,体检发现的比例骤降至4%。

两组数据用强烈的反差清晰提示:定期体检与早期诊断率呈高度正相关。

诊疗困境

费用超过30万,家庭财务现“断裂带”

本次调研显示,在支付肿瘤治疗医疗费用的方式中,“动用全部储蓄”的比例高达85%,“向亲友借款”的也占到61%。此外,网络众筹、变卖资产、放弃或推迟部分治疗等更为极端的选项,合计占比达44%。

调研还发现,在医疗费用超过30万元时,高达52%的家庭面临筹资困难。30万元,成为家庭自救能力的一条“断裂带”。

随着网络社交平台的兴起,网络筹资渠道似乎变得触手可及,但本次调研显示,网络筹资的效果不容乐观:网络众筹的成功率仅为17%。

变卖房产是许多家庭的医疗资金兜底之选,本次调研显示,被迫变卖资产的家庭,其房产的平均折价率高达27%,这意味着,在承受疾病打击的同时,肿瘤患者家庭资产也被迫大幅缩水。

当医疗决策被资金压力影响,诊疗效果难免打折扣。调研数据显示,有9%的家庭因经济压力不得不“放弃或推迟了部分治疗/选择替代方案”。

一位胃癌患者在调研问卷中无奈地写道:“医保能报的药效果一般,想用效果更好的进口靶向药就得完全自费。家里能借的都借了,现在只能做最基础的化疗。”

在临床实践中,当患者因无法承担高昂的自费项目而被迫放弃医生推荐的最前沿、个性化的治疗方案时,他们接受的往往只能是效果次优或副作用更大的疗法。这不仅可能意味着更长的治疗周期、更低的生存质量,也直接影响到最终的生存率和康复机会。

保障漏洞

医保之外的商保参保率低,“觉得自己不会中招”

本次调研发现,健康险在公众意识中大多仍是一种“撞了南墙”才会想到的“后悔药”:有72%的受访者明确表示“会劝亲友配置额外的健康保障”,这显示出他们在经历病痛后对医疗保障的高度认同,但他们自己只有24%在确诊前购买了商业健康保险。

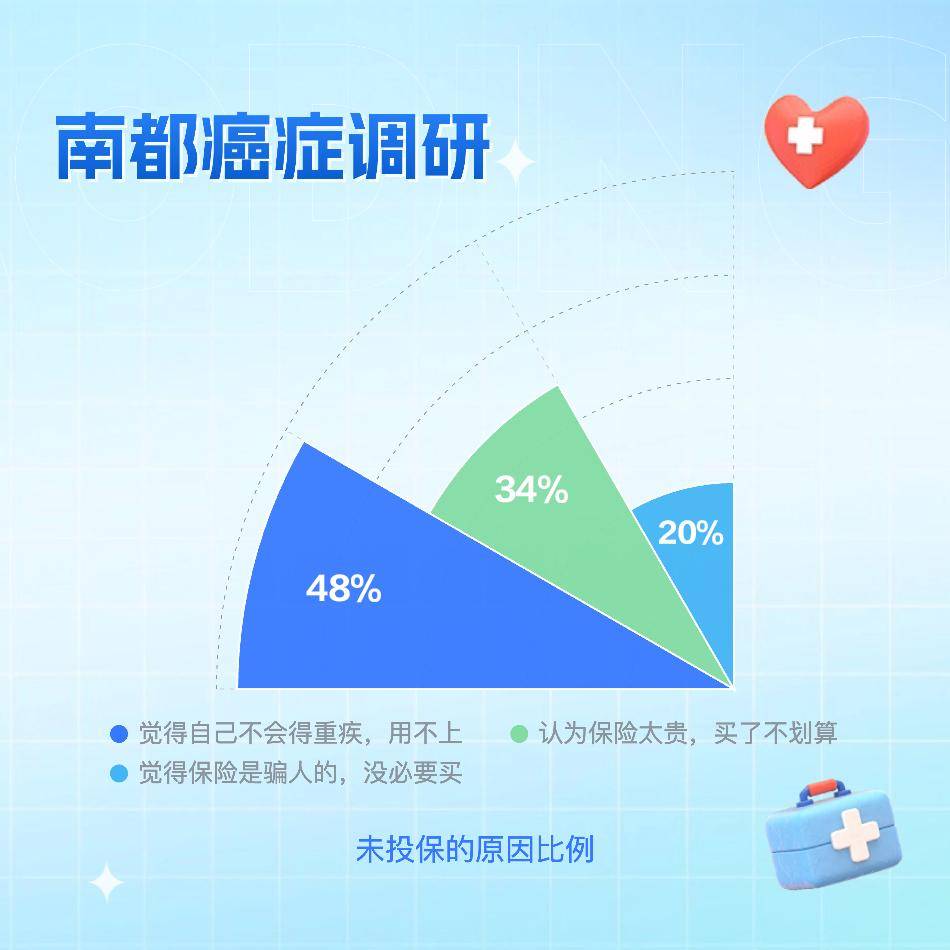

为何会出现如此巨大的认知与行动鸿沟?问卷中,关于未投保的原因,“觉得自己不会得重疾,用不上”的侥幸心理位居首位,占48%;“认为保险太贵,买了不划算”和“觉得保险是骗人的,没必要买”分别占34%和20%。

问卷还发现,患者年龄与投保率呈反向相关:十八至四十岁群体的投保率为30%,而六十岁以上群体则骤降至12%。

调研还发现了一个值得警惕的“逆选择”现象:最需要创新药物治疗的人群,反而最缺乏商业保障的覆盖。在接受靶向或免疫治疗的52名患者中,仅有5人在确诊前购买了包含“特药责任”的商业保险,这一比例远低于未使用这些创新药患者组31%的投保率。

结构性缺口

自费比例高,多层次保障覆盖不足

本次调研显示,96%的受访患者拥有基本医疗保险,但基本医疗保险的保障力度在面对癌症这类重病时显得不足:56%的受访者表示,医保报销比例低于50%;平均下来,患者需要自行承担的医疗费用为36%。

调研还发现,肿瘤创新疗法普及率不高与患者经济负担直接相关。

在治疗方式方面,手术、化疗、放疗仍占据主导地位,而靶向治疗和免疫治疗等创新疗法的使用率分别为31%和25%,两者皆用者仅占12%。

不同癌种的治疗费用也存在明显差异。肺癌、胃癌、结直肠癌中位总费用在22万元至25万元之间;乳腺癌因靶向药使用率高,中位费用达30万元;胰腺癌、骨肉瘤等罕见瘤种,费用在50万元以上的比例最高。

在总费用50万元以上的病例中,62%的患者自费比例超过50%。

商业健康保险在弥补基本医保缺口方面本应发挥重要作用,然而调查显示,确诊前已投保商业健康险的患者仅占24%,其中重疾险20人、百万医疗险15人、防癌险4人。

已投保者中,商业保险覆盖自费药的比例为48%,一次性给付重疾金的为52%,仍有44%的投保者表示保障作用有限,仍有较多费用无法覆盖。

“配置足额商业保险”虽然仍面临认知与行动的鸿沟,但年轻一代的保障意识正在加强。互联网保险平台蚂蚁保的数据显示,46%的用户在该平台购买的第一份保险是健康险,体现出健康风险保障需求的优先性;41%的健康险在保用户会同时为家人投保,其中40%是给子女投保,34%给父母投保,26%给配偶投保,展现了以家庭为单位的风险规划趋势。

南开大学发布的《中国商业医疗险发展研究蓝皮书》指出,在蚂蚁保平台的医疗险用户中,“90后”占比高达55%,其中有20%是为父母投保,打破了“年轻人只为自己消费”的刻板印象。

防线前置

“投入1元”省下“治疗千元”,编织健全保障网

“回顾整个经历,您认为在健康时,最应该为防范大病风险做好的三件事是什么?”问卷向百余名肿瘤亲历者发问。

在回收的答案中,“定期深度体检”“保持健康生活方式”和“配置足额商业保险”被受访者们列为前三。

用“定期深度体检”来预防癌症危害,并不只是美好愿景,在专业上也具备科学性和可及性。肿瘤专家多次公开强调,通过积极体检和规范筛查,多种常见癌症可以在早期被发现并治愈。例如,肺癌高危人群应定期进行低剂量螺旋CT检查进行早筛,结直肠癌高危人群应做结肠镜检查进行早期筛查,女性需重视乳腺癌和宫颈癌的定期筛查。

在政策层面,低剂量螺旋CT等大型影像设备检查的费用正在不断下调,推动早癌筛查普惠化,“当前,在广州的大型三甲医院做一个胸部单一部位的CT平扫,费用已经降低到了200多元,能够检出毫米级的结节和癌前病变。这对于肺癌的早期诊断和治疗无疑是非常积极的。”广州中医药大学胸肺外科主任、肺癌专家王继勇教授表示,关键是需要唤起人们的早诊、早筛和定期随访的意识。

从卫生经济学的角度来看,将肺癌低剂量螺旋CT、乳腺癌B超加钼靶、结直肠癌粪便隐血试验加肠镜等关键高发癌症的筛查项目进行推广,其预防效率也是巨大的,“前期筛查投入的1元钱,可以带来治疗期间成百上千元医疗费用和社会资源的节约,也能使患者的实际生存期、生活质量大大提升”,暨南大学附属第一医院健康管理中心主任管保章教授建议,从患者角度,打破认知与行动之间的鸿沟是关键。

一名患者在本次调研问卷的开放栏中写道:“定期体检、早睡早起、买保险、戒烟酒——这些道理我们都懂,却总等到生病才明白它们有多重要。”这句话道出了许多患者的共同心声,也明确提示,在医疗技术的进步之外,肿瘤防治的成功必然要经历一条从“知易行难”到“知行合一”的观念转变之路。

采写:南都N视频记者 王道斌 李文 杨丽云 王诗琪 伍月明

制图:麦毓轩