大V规劝男性接种九价背后,是智飞生物急了?

互联网上的医学科普,究竟是不是是一门算计到骨子里的生意?

最近,随着默沙东九价HPV疫苗正式获批男性适应症,知名医学大V“六层楼先生”发布了一期视频,苦口婆心地呼吁广大男同胞:为了伴侣的健康,也为了保护自己,男生不能再等了,赶紧去把九价HPV疫苗打了吧。

从纯医学角度看,阻断病毒传播的逻辑挑不出毛病。阻断病毒的传播链条,实现男女双向防护,这在公共卫生领域是绝对的政治正确。但这番听起来充满大爱的科普,却在舆论场上结结实实地翻了车。

这期视频发出后,男网友们毫不领情,他们丝毫不为“六层楼先生”的言论买账,反而认为这场披着科学外衣的集中宣讲,甚至开启“回旋镖”攻势,指出这是一场由于供需关系大逆转而引发的、吃相极其难看的商业逼单。

而如果再将这几年的疫苗营销话术、官方科普口径以及背后的代理商财报连在一起看,你就会发现,在这场关于责任与爱的宏大叙事里,大众的健康认知其实一直被商业利益随意揉捏。

曾经让男性高攀不起,如今却对这一群体“强买强卖”的宣传,这才是引发全网群嘲的真正病灶所在。

01

从“只爱女”到“强拉男”

一出前倨后恭的营销现形记

曾经你对我爱答不理,现在求我花钱挨针?

要理清这场魔幻的争议,我们首先得弄明白,为什么同样一支疫苗,在短短几年内会享受完全不同的“舆论待遇”。

从纯粹的医学机理上看,HPV是一种主要通过性行为传播的病毒。对女性而言它是宫颈癌的元凶;对男性来说,感染HPV同样会导致生殖器疣,甚至引发阴茎癌、肛门癌。因此,男女同打、建立免疫屏障,本就是阻断病毒的最优解。

所以,从纯粹的医学机理上看,男女都打疫苗才是阻断病毒的最优解。

但为什么早些年,大家脑子里都有一个根深蒂固的观念:这玩意儿是女生的专属保命符,跟大老爷们没啥关系?

答案很简单,因为当年实在是太缺货了。

在HPV疫苗刚刚引入国内的初期,不仅国产疫苗还没影儿,原厂默沙东的那点产能,扔进庞大的中国市场连个水花都砸不出来。

毛芳告诉超聚焦,前两年想在公立医院打上一针九价,难度堪比一线城市摇号买车。身边的闺蜜为了抢一针,不仅要靠运气,还有人找黄牛加价两三千,甚至报飞去香港、海南专门打针的高价医疗旅行团。

在那种极度稀缺的供需关系下,医疗系统和社会大众自然而然地形成了一种极具合理性的“战场原则”:把有限的医疗包,优先分给最需要的伤员。

女性感染高危HPV面临的是生与死的问题,而男性感染虽然也有可能引发阴茎癌、肛门癌,但绝大多数只是长个影响生活的瘊子。因此,无论是官方科普还是民间共识,都极其理性地把男性暂时“请”出了接种队伍。

比如在2019年国家药监局发布的科普问答中,就明确提到“目前还没有明确证据显示男性接种HPV疫苗对性伴侣宫颈癌的预防有多大作用,倒是可以预防男性生殖器疣”。

来源:国家药品监督局 索引号:XZXK-2019-10090

既然从物理层面上男人根本打不着,社会心理就开始自我调节了。

为了应对这种畸形的卖方市场,舆论场上衍生出了一套非常有趣的现象。针对女性的广告铺天盖地,“爱她就带她去打九价”成了检验男生财力和真爱的硬核指标。而广大男性同胞也心安理得地接受了这个设定:既然是女生的保命神器,那咱就不去凑热闹了,大不了平时多注意个人卫生,管好自己的裤裆就行。

这本来是一个大家互相体谅、逻辑自洽的完美闭环,直到原厂的产能彻底爆了。

随着这两年默沙东疯狂扩产,加上国内适龄门槛全面放宽,九价疫苗的供需关系在一夜之间迎来了大逆转。一二线城市里有消费能力、有强烈接种意愿的女性群体,已经被挖掘得七七八八。曾经被黄牛炒上天的“神药”,现在去社区医院基本随到随打,甚至不少私立医院搞起了降价大促。

女性市场逐渐饱和,可厂家的流水线还在轰鸣。这时候,市场那只无形的大手,自然就扒拉到了那占据总人口一半、且此前从未被开发的男性群体身上。

于是,闹剧的高潮来了。

沉寂多年的医学科普大V像是接到了发令枪,纷纷下场。科普的调门瞬间来了一个一百八十度的大转弯。开始疯狂向男性普及感染HPV的风险,甚至在言语间带上了一点恨铁不成钢的指责意味:如果你是个有责任心的好男人,怎么能不去打这三四千块钱的九价?你不打,就是对伴侣的安全视而不见!

这下男性群体彻底炸锅了。

大家愤怒的根本不是医学常识本身,而是那种被市场规律来回拉扯的荒诞感。这就好比一家原本只招待女宾的米其林餐厅,以前男的想进去看一眼都要被保安赶出来,说里面座位不够。现在餐厅生意不好了、空座多了,不仅强行把你拉进去消费,还得骂你一句“不进来吃饭就是不心疼老婆”。

甚至2019年国家药监局发布的科普问答都被拉了出来,彼时问答中表示,大部分国家和WHO尚未推荐男性接种。但事实是当时欧美众多发达国家早就开始推行性别中立的接种政策了。

从供不应求时的“男宾止步”,到产能过剩时的“按头科普”。大家抗拒的不是科学,而是一年之间风向大变带来的那种被人当成“清库存接盘侠”的屈辱感,以及在资本扩充版图时被随意搓扁揉圆的憋屈。

02

国产前夜的疯狂

代理巨头与两百亿滞销困局

互联网上最动听的健康关怀,往往伴随着最难看的财务报表。

当我们扒开这场舆论风暴的情绪外衣,去审视这套前倨后恭的“指责式”营销操作时,就必须把目光投向幕后的大庄家。这场九价扩容男性的急行军背后,最迫切需要这波流量来续命的,正是默沙东在中国的独家代理商智飞生物。

在A股医药板块,智飞生物过去几年堪称一台无情的印钞机。他们凭借独家代理默沙东的HPV疫苗,在九价一针难求的黄金时代,做这种垄断生意的代理,本质上就是一个稳赚不赔的过路收费站,可以说是躺在钱堆里数钱。

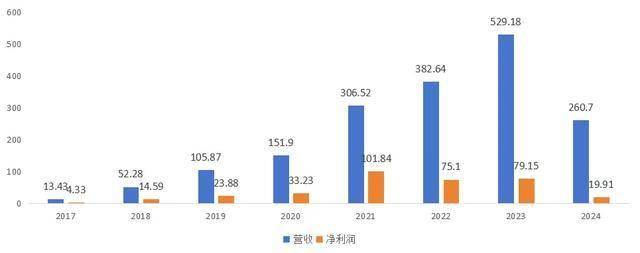

在拿下默沙东九价HPV疫苗独家代理权之前的2017年,智飞生物的全年营收不过区区13个亿左右。但随着九价疫苗在国内获批并遭到全网疯抢,这台印钞机的履带开始疯狂转动。

在随后的短短几年里,它的营收规模像吹气球一样膨胀,几乎是以每年翻番的速度在狂飙突进。到了2023年,这家医药巨头的营收直接冲上了529.18亿元的绝对巅峰。它的净利润更是在2021年突破百亿,在整个A股医药板块一时风光无两。

但躺赚的日子终究是有尽头的,杀到家门口的国产大军,也让这台印钞机突然卡壳。

在智飞猛赚的这几年中,万泰生物、博唯生物、康乐卫士等多家本土药企的国产九价HPV疫苗,已经跑完了漫长的临床试验,上市进入了倒计时冲刺阶段。

医药圈的人都清楚,中国制造一旦入局,那就是毫无停歇的价格战。就像当年国产二价一出来,为了抢占下沉市场,直接把几千块的进口货打到了几十块钱的白菜价,利润空间被生生锤进了地底。

智飞生物的高管们比谁都清楚,一旦国产九价全面铺货,现在动辄三四千块钱的进口九价,其价格体系将瞬间土崩瓦解。依赖垄断地位的外企定价策略,在杀红了眼的国产厂商面前根本不堪一击。

而反映在财报上便是业绩的滑铁卢。

2024年智飞生物营收直接腰斩,由接近530亿元跌落至260.7亿,而到了2025年更加惨烈,前三季度营业收入为同比下降66.53%,仅剩76.27亿元。净利润方面也同样崩塌,1月12日,智飞生物披露2025年度业绩预告。预计2025年归属于上市公司股东的净利润亏损106.98亿元~137.26亿元,比上年同期下降630%-780%。

但比利润缩水更让人胆战心惊的,是压在库房里的天量存货。

在市场已显疲态之际,公司仍在2023年与默沙东续签了高达980亿元的采购框架协议。

这直接导致了存货规模的失控性膨胀:从2020年末的34亿元,一路飙升至2024年末的222亿元,短短四年间激增超过5.5倍。截至2025年第三季度末,公司的存货账面价值虽已从峰值回落,但仍高达202.46亿元,占总资产比例达到惊人的43.64%

两百多亿的货静静地躺在冷库里。这些曾经一针难求的抢手货,如今每天都在疯狂吞噬着高昂的仓储成本,更面临着过期贬值的巨大风险。更严峻的是,据21世纪经济报道,其核心库存产品九价HPV疫苗保质期为3年,2026年将迎来大批疫苗过期节点,可能引发大规模坏账计提。

在这个极为敏感的供需换挡期,庞大且从未被开发的男性群体,显然是最好的市场。把几亿男性拉进接种考场,恰好是能够迅速做大分母、消化那两百多亿天量库存的一剂潜在猛药。

于是,一个巧合发生了:当智飞拿着一份存货破两百亿、净利暴跌近七成的凄惨财报的同时,如“六层楼先生”这样的大V开始建群哄着男性掏钱。这两种现象在同一时间维度的重合,确实令人回味无穷。

当一边是财报重压下的天量库存,恰逢其时在另一边出现了声色俱厉的健康规劝时,任何裹挟着道德绑架的宣讲都会透出一股焦躁感。剥开责任与爱的宏大叙事,大家更愿意相信自己看到的真金白银和商业账本。

当潮水褪去,国产九价大举入场的那一天,我们自然会看到,究竟是谁在裸泳,又是谁真正把健康交还给了普通大众。