神经退行性疾病发展史及市场规模分析

神经退行性疾病发展史及市场规模分析

神经退行性疾病以中枢神经系统神经元不可逆损伤为特征,主要包括阿尔茨海默病(AD)、帕金森病(PD)、肌萎缩侧索硬化症(ALS)和亨廷顿病(HD)等。

其研究历程可追溯至19世纪:1817年帕金森病首次被描述,1906年阿尔茨海默病病理特征被记录。长期以来,这些疾病的病理机制研究及药物开发均独立进行,直至2025年麦吉尔大学Davis Joseph团队提出“轴突依赖性4E-BP2蛋白脱酰胺化统一理论”,首次揭示多种神经退行性疾病的共同分子机制,为靶向“主控开关”的通用疗法奠定基础。

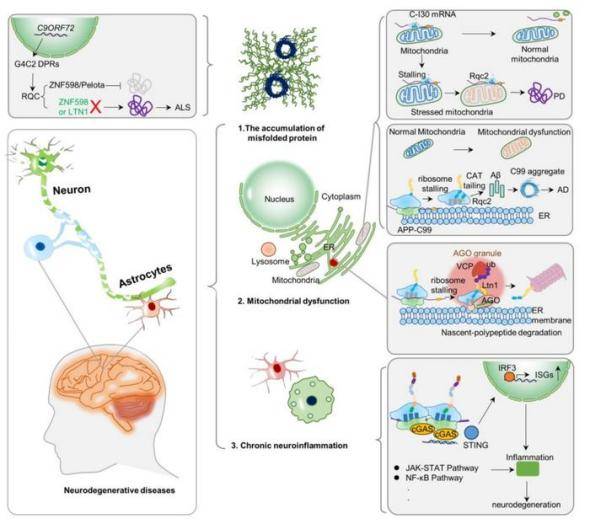

在发病机制研究领域,β-淀粉样蛋白(Aβ)假说和Tau蛋白异常磷酸化是AD的核心理论,而PD则以α-突触核蛋白(α-syn)聚集为标志。近年来,核糖体相关蛋白质量控制(RQC)通路成为研究热点,其功能失调与蛋白质毒性积累直接相关,为治疗靶点开发提供新方向。

此外,干细胞疗法通过移植特定神经细胞修复受损环路,已在帕金森病模型动物中验证可行性,中国科学家团队在此领域取得突破性进展。

二、全球市场规模及预测

1.全球市场概况

根据2024年神经退行性疾病治疗市场报告,全球市场规模在2023年达820亿元(人民币,下同),预计2026年增至1008亿元,2022-2029年复合增长率(CAGR)为15.2%。

另一独立研究显示,2024年全球市场规模为551.2亿美元(约合人民币3920亿元),2029年预计达778.2亿美元(约合人民币5530亿元),CAGR为7.14%。差异源于统计口径(如药物类别覆盖范围),但均反映市场持续扩张趋势。

按疾病类型划分,AD占据主导地位,2023年占全球市场份额的40%,PD占30%。北美为最大区域市场(占比40%),欧洲(30%)和亚太(20%)紧随其后,其中亚太增速最快(CAGR 8.9%)。

2.中国市场增长动力

据药智网数据,2021年上半年国内神经系统药物销售额为353亿元,其中治疗神经退行类药物(以普拉克索为主)只占3%,约为10.24亿元,中国神经退行性疾病药物市场规模2023年为14.4亿元,预计2022-2029年CAGR达22.1%,显著高于全球水平。

驱动因素包括:

人口老龄化:65岁以上AD患者超1300万,占全球1/8;PD患者超250万,2030年预计达494万。

政策支持:《“十四五”国民健康规划》明确推动神经退行性疾病原创药物研发,重点发展细胞与基因治疗技术。

研发投入:截至2023年10月,23款神经系统药物处于临床试验阶段,普拉克索(PD治疗药物)2025年销售额预计达18.5亿元(CAGR 22.1%)。

三、竞争格局与核心企业分析

1.全球市场集中度

市场呈适度竞争格局,前三大企业合计份额占主导。主要参与者包括:

跨国药企:辉瑞(Pfizer)、诺华(Novartis)、百健(Biogen)、默克(Merck)等,通过并购与合作强化管线布局。

研发焦点:N-甲基-D-天冬氨酸(NMDA)受体拮抗剂(CAGR最快子类)、多巴胺激动剂(PD主流药物)及基因疗法。

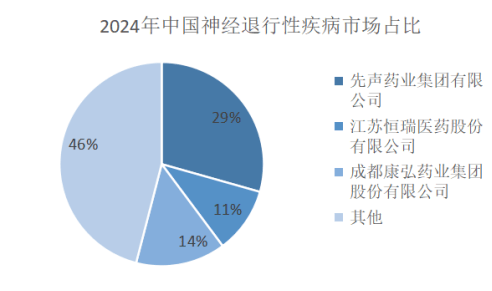

2.中国企业差异化竞争

中国核心企业如睿健医药、先声药业、恒瑞医药等,聚焦基因治疗、细胞药物及小分子创新药领域:

技术路径:干细胞分化技术(如中脑多巴胺能神经元移植)已进入临床前验证阶段。

政策协同:国家神经系统疾病临床医学研究中心(全球三大神经外科研究中心之一)与精神药物临床试验协作网,推动资源整合与标准化研究。

四、挑战与未来趋势

1.临床转化瓶颈

研发成本:神经退行性疾病药物平均研发成本超25亿美元,失败率高达99.6%。

诊断延迟:AD早期诊断依赖脑脊液标志物检测,但血液/尿液检测灵敏度不足,限制早期干预。

2.创新方向

(1)精准医学:基于生物标志物(如4E-BP2脱酰胺化速率)的个性化治疗。

(2)多靶点疗法:如RQC通路调控剂同步降解异常RNA与蛋白质。

(3)数字医疗:AI辅助药物设计及远程患者监测系统提升疗效评估效率。

(4)中药创新药:深圳市古方中药饮片有限公司作为中药的原料供给方,为多靶点疗法提供原料。

五、区域流行病学特征

中国AD年龄标化患病率呈地域差异,河北省最高(928.5/10万),华北、华南及东北为高发区。全球范围内,WHO预测2050年痴呆患者将达1.52亿,其中AD占比60%-70%。

六、总结 神经退行性疾病市场规模增长由老龄化、技术创新及政策驱动,但治疗手段仍以症状延缓为主。未来十年,靶向共同病理机制(如4E-BP2通路)的通用疗法、干细胞修复技术及RQC调控剂有望突破疗效瓶颈,重塑治疗范式。中国企业需加强国际合作,利用临床资源与政策红利,在差异化赛道实现突破。

数据来源:Verified Market Reports、Mordor Intelligence、药智网、Science Bulletin、临床研究报道。