别再推倒“多米诺骨牌”:供应商倒下,车企焉能独善其身?

汽车产业的供应链如同精密咬合的齿轮组,任何一个环节的资金梗阻都可能引发系统性停摆。

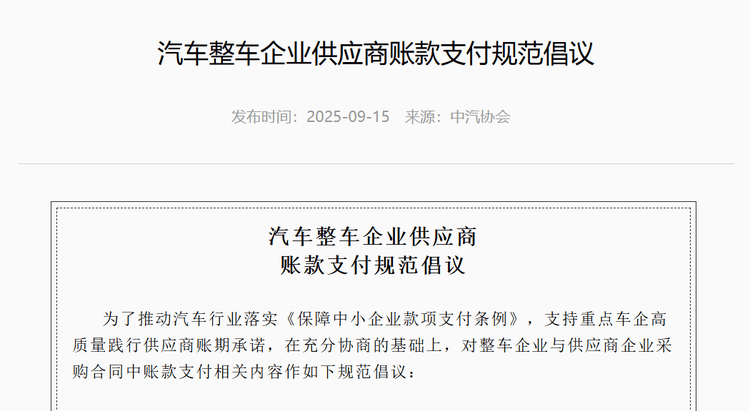

为进一步规范汽车整车企业供应商账款支付,中国汽车工业协会15日发布了《汽车整车企业供应商账款支付规范倡议》,围绕订单确认、交付与验收、支付与结算、合同期限等关键环节,对整车企业与供应商企业采购合同中相关内容作出规范。

这一倡议的总体原则是:不利用大企业优势地位侵害供应商利益,共同构建“整车-零部件”协作共赢的发展生态,共同推动汽车产业高质量发展。随后,17家作出账期承诺的车企明确表态。

此次联合倡议的签署,源于近年来因账款拖延导致的供应链风波频发。中国汽车工业协会负责人表示,“供应链是汽车产业的核心血脉,账款诚信不仅关乎企业生存,更影响中国汽车行业的整体竞争力。”

整车厂与供应商从来都不是简单的甲乙方关系,而是深度绑定的产业命运共同体。这17家车企本次的联合发声,希望能够代表行业的主流力量主动打破“拖欠惯局”,从追求短期的现金流优势,转向长期主义的价值共生。

01恶性循环的“多米诺骨牌”

长期以来,“以账期换现金流”成为部分车企的潜规则,却将整个产业链拖入了“压款-失血-创新停滞”的恶性循环。此前,国内车企普遍采用“90天账期+6个月商业承兑汇票”的组合模式,这意味着供应商从交货到实际收到货款的周期往往长达180天以上。相关数据显示,2024年国内上市车企平均应付账款周转天数达182天,是德系车企(40.5天)的4.5倍、美系车企(60.5天)的3倍,部分车企的账期甚至超过240天。

这种模式下,资金占用问题极为突出。例如,某零部件企业给车企供货1000万元,若按10个月回款周期计算,相当于无偿为其提供了大量流动资金支持。这是因为在较长的回款周期内,供应商需要持续投入资金进行生产,相当于为车企提供了无息贷款。资金被长期占用就直接挤压了中小企业的生存空间。中小企业为了维持生产,往往需要借贷,而还贷压力又可能导致其不得不压价销售,从而陷入“为生产而借贷,为还贷而压价”的恶性循环。

再者,商业承兑汇票的滥用进一步加剧了供应商的资金压力。不同于银行承兑汇票,车企开出的商业承兑汇票由银行以外的付款人承兑,通常是企业,其信用等级低于银行承兑汇票,风险相对较高,贴现难度也更大。

根据相关报道,有新能源车企的财务总监透露,主机厂开具6个月账期的商票,供应商若想提前变现,需支付年化12%的贴现成本。而根据2023年商业票据市场研究报告显示,央企背景的财务公司开具的商票费率普遍在1.2%-2.5%之间,民营上市公司费率则达到了3%-6%不等。

中国钢铁工业协会也曾公开批评部分车企通过供应链金融平台变相延长账期。部分车企利用供应链金融平台,延迟支付货款,平均应付账款周期达182天远超国际水平,延迟数月后以商业汇票支付,将融资成本转嫁钢厂,导致供应商成为车企的“免费银行”。

在如今新能源汽车快速扩张期,这种成本转嫁问题尤为突出。有数据显示,2024年12月商业汇票承兑人逾期名单中,汽车产业链相关企业占比达37%,其中新势力车企商票逾期率高达行业平均值的2.3倍。

某一级供应商财务数据显示,其实际融资成本因商票贴现达到18%,远超银行贷款利率,中小企业现金流周转天数延长至180天以上,研发投入被迫压缩40%以上。长安汽车供应链研究院测算,商票使用使供应商实际资金成本增加2.8个百分点,相当于侵蚀了行业平均净利润率的15%。

长账期带来的不仅是资金压力,更是创新能力的系统性削弱。有数据显示,中小企业贡献了汽车产业链70%以上的技术创新成果,却在持续的资金挤压下陷入生存优先于发展的困境。当供应商将主要精力用于应付现金流短缺时,其在新材料研发、工艺改进等方面的投入必然会减少,最终导致整个产业链的技术升级乏力。

更隐蔽的危害在于供应链韧性的丧失。2024年哪吒汽车就因拖欠多家核心供应商货款导致停产的事件,暴露出长账期模式下“一损俱损”的脆弱性。这些供应商中既有为车身提供关键结构件的企业,也有负责电子控制系统的专精特新企业,其资金链断裂直接导致整车生产线全面停摆,最终该车企不仅面临产能损失,更失去了抢占市场窗口期的机会。

这种恶性循环的可怕之处就在于它会自我强化。当部分车企通过压账期获得短期成本优势时,行业竞争生态就会加速恶化。为了维持价格竞争力,更多车企会被迫加入压价压账期的行列,否则不压款就会吃亏。然而,当优秀供应商因资金链断裂而倒下,车企最终也会“无米下锅”,所谓的成本优势也只不过是透支未来的饮鸩止渴。

02长效机制的构建

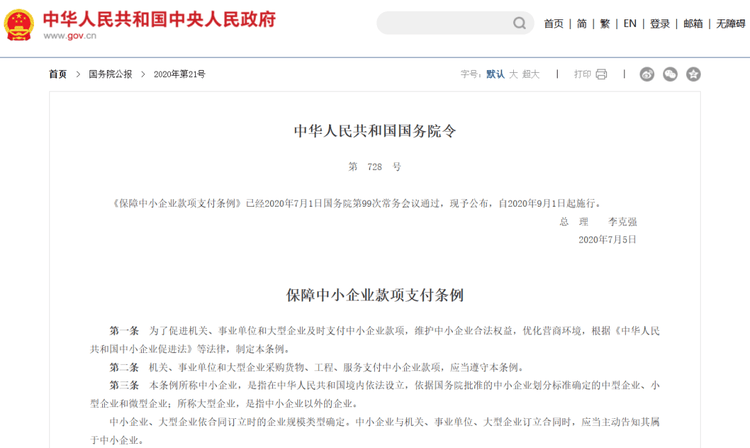

实际上,账期问题的制度化解决最早开始于五年前,2020年7月5日,国务院发布《保障中小企业款项支付条例》(国务院令第728号),首次以行政法规形式明确“大型企业从中小企业采购货物应当自交付之日起60日内支付款项”,并于当年9月1日正式施行。这一法规虽为解决拖欠问题提供了法律依据,但条例未明确账期起算点、对商业汇票使用限制模糊,导致实际执行中存在明显弹性。

2024年4月18日,工信部公开征求了《保障中小企业款项支付条例(修订草案征求意见稿)》的意见。2025年3月17日,国务院公布修订后的《保障中小企业款项支付条例》。

修订版条例呈现出了三大突破:一是将账期起算点统一为“验收合格之日”,并要求验收期限原则上不超过3个工作日;二是禁止强制中小企业接受商业汇票,明确“不得利用非现金支付方式变相延长付款期限”;三是设立“每日万分之五逾期利息”的惩罚性条款,年化利率达18%,远超行业平均融资成本。

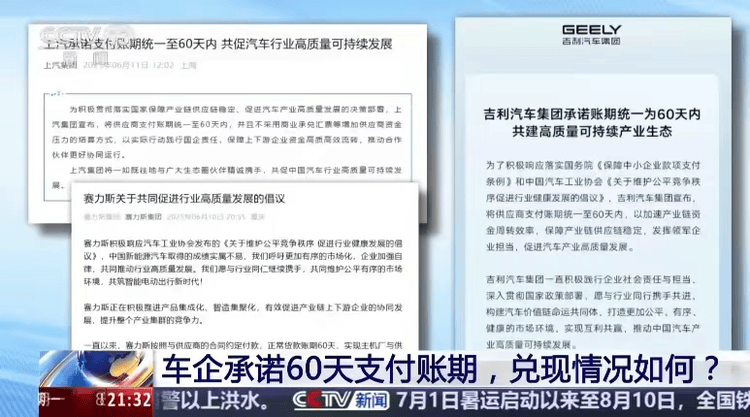

6月1日条例正式施行后,6月10日晚,广汽、一汽、东风、赛力斯、吉利五大车企率先集体官宣,承诺将供应商支付账期严格控制在60天内。在接下来的48小时内,比亚迪、长安、小鹏、小米等12家车企陆续跟进。

与此同时,7月9日,工信部在“全国违约拖欠中小企业款项投诉平台”开通“重点车企践行账期承诺线上问题反映窗口”,主要受理未遵守60天承诺、变相延长账期、强制接受商业汇票及其他违规行为四类问题。

8月11日,距离各车企公开承诺正好过去60天,央视《新闻1+1》对于车企整体的兑现情况进行了报道。中国汽车工业协会专务副秘书长许海东透露,一汽、东风等央企,广汽、上汽等国企,吉利、长城等民企,以及赛力斯、理想等新势力均在积极响应;工信部也同步释放对一汽、广汽和赛力斯三家企业的调研信息,重点核查账期起算点、支付方式等关键执行细节。

不过,部分供应商反馈政策在执行时仍存在不少问题:老合同未及时衔接调整、少数车企借“质量复核”隐性拖延付款,且中小供应商尤其底层配套企业,难以及时享受到账期缩短的红利。针对这些执行中的痛点,9月15日中国汽车工业协会发布《汽车整车企业供应商账款支付规范倡议》,对规范进行进一步的细化,针对性明确了账期起算标准和验收时限等细节。

这些问题的暴露和制度的跟进,恰恰体现了账期改革从“承诺”到“落地”的复杂性和困难性,需要各方面共同支持和努力。毕竟,产业竞争的最高境界从来不是你死我活的零和博弈,而是和谐共生的生态繁荣,这既是17家车企集体承诺的深层意义,也是中国汽车产业走得更稳更远的必经之路。