当避孕套也在为PPI而努力

当避孕套涨价为PPI做贡献

也是直到最近,老盛才知道,原来作为计生用品的避孕套,一直是免税的。

官方的消息显示,自2026年1月1日生效的《中华人民共和国增值税法》,新税法将取代自1993年施行的《增值税暂行条例》,并取消其中对避孕药品和用具的免税条款。

老盛第一时间想到的,不是国内的花样催生(传闻是用不起涨价避孕用品,就会多生娃),而是认为,避孕套也开始在为PPI而努力(工业品涨价,以及不避孕造人增需求)。

催生的终极目的,是为了“制造人口”、“创造新增需求”,看起来是个长期的目标计划。而拔升PPI结束第三次通缩,却是眼前的压力之所在。

现时遭遇的尴尬是,除了继续刺激居民加杠杆,创造新增需求,似乎也别无他途可以依靠。真应了组织的那句名言:到群众中去,相信群众,依靠群众,发动群众。

涨价治疗通缩?

2025年7月份以来,有一种声音,认为如果涨价得以实现,通缩问题就会得到解决。这种看法,老盛是公开表示怀疑的(《》)。

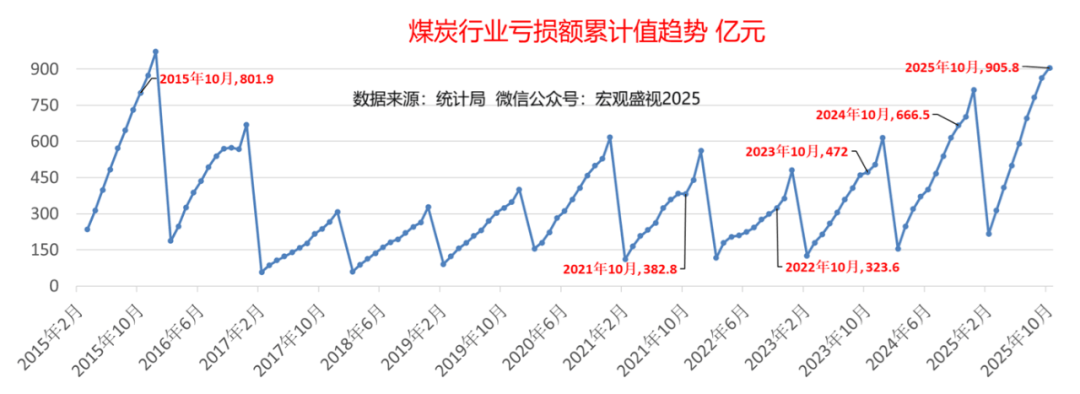

煤炭的减产提价

在具体的操作过程中,不少人认为,以煤炭产业“减产提价”为抓手,就可以实现对通缩病的治疗。

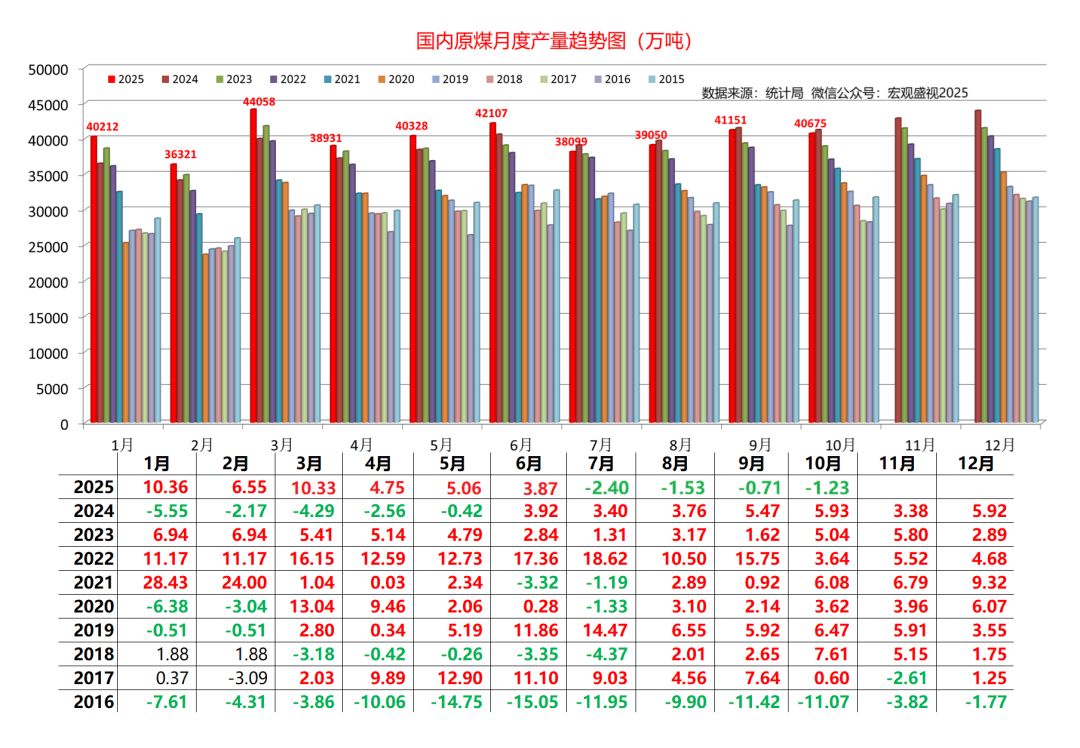

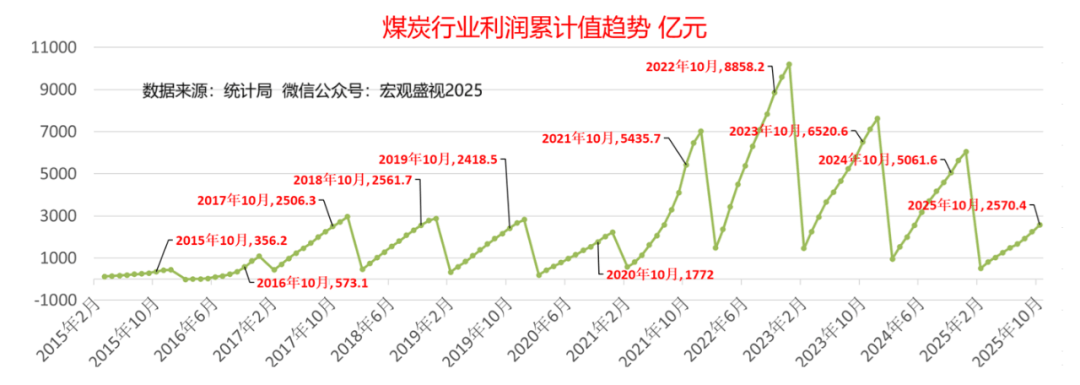

于是我们看到( 如下图),国内原煤产量连续四个月同比减产,2025年7-10月份,同比产量增幅分别为 -2.4%、 -1.53%、 -0.71%和 -1.23%。

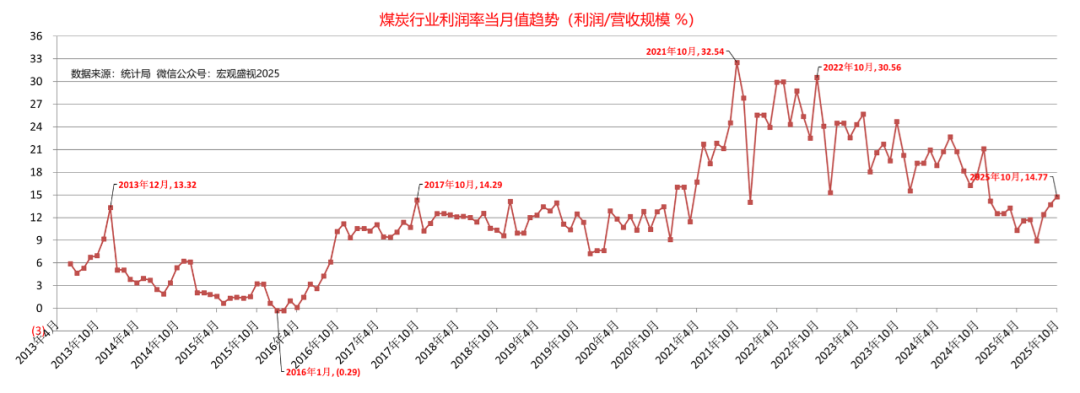

同一周期内,可以看到煤炭行业的利润水平( 如下图) ,的确得到了提升。2025年7月份,煤炭产业利润率触及阶段性底部8.95%后,连续三个月出现走高,分别为8月份12.41%、9月13.73%、10月份14.77%。

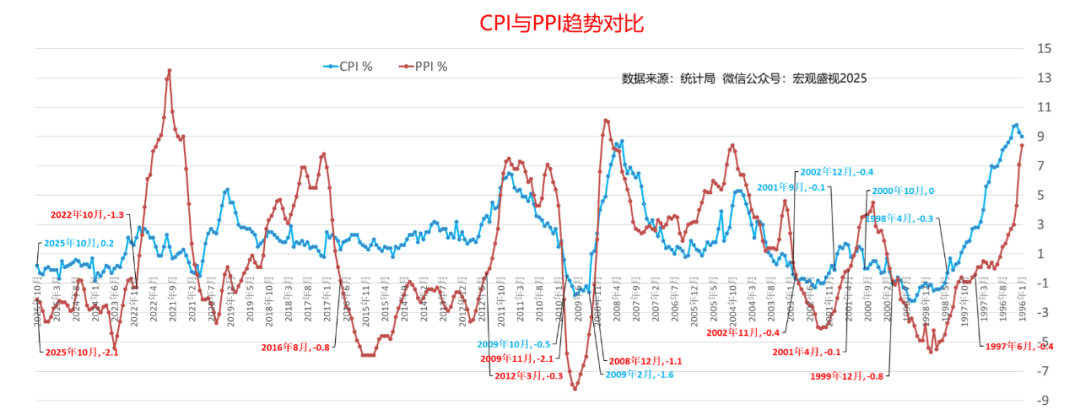

PPI的降幅收窄

受煤炭等上游资源价格推涨的驱动,从2025年7月份开始,PPI开始出现同比降幅收窄的趋势( 如下图) 。2025年7月份PPI同比 增幅-3.6%,8月份 同比 增幅-2.9%,9月 同比 增幅-2.3%,10月份 则进一步收窄,至同比 增幅-2.1%。

2025年7月份开始,以煤炭等原料端上游企业,发动反内卷涨价,促成了自身利润提升的同时,也阶段性收窄了PPI的降幅。

如果,上游工业品涨价,到中下游工业品涨价,再到消费终端涨价,并且最终得到最终消费者的接受,(前文《》曾提及),整个完整的传导链条,都形成了共振的趋势,那么这一切操作,才算是成功,历史会将其烙上堪称完美的印记。

现在出现的问题是,工业品价格的传导,并没有如预期一般实现,上游原料涨价,中下游工业品试图涨价,但遭遇到下游消费需求的拒绝。

涨价传导的受挫

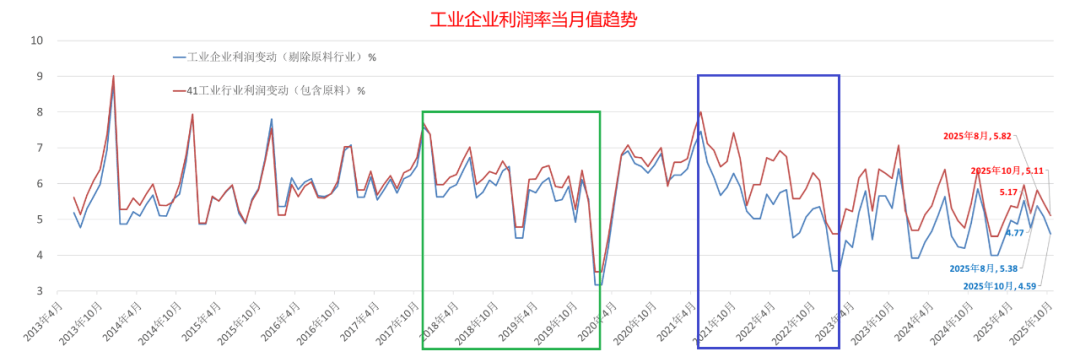

数据告诉我们( 如下图) ,2025年7月份,在上游原料端开始反内卷,开启减产提价行动之后,2025年8月份,中下游的工业企业,也开始了提价的行为。

2025年8月份,包含上游原料企业的41个工业行业企业,利润率提高到了5.82%( 7月份是5.17%),不 包含上游原料企业的工业行业企业,利润率提高到了5.38%( 7月份是4.77%)。

接下来的数据显示,中下游工业企业的这种提价行为,很明显不如上游原料企业那么顺利,(上述煤炭行业,就实现了利润的三个月连续上涨)。

2025年9月份开始,中下游工业企业利润开始了回落,包含上游原料企业的 41个工业行业企业,9月份利润率回落到5.46%,10月份则进一步回落到5.11%; 不包含上游原料企业的工业行业企业,9月份利润率回落到5.08%,10月份则进一步回落到4.59%。

也就是说,一轮较量之后,中下游工业行业企业的利润水平,回到了低于7月份的状态。这起码意味着三件事情:

一是中下游工业企业的 提价行为,基本上确定是 以失败告终,利润回落意味着涨价后的价格回调行为。

二是上游 原料端的高价高利润,也会显得 不可持续,因为下游的利润受到了挤压,难以承担原料端的高成本。

三是与之关联的 PPI反弹(降幅收窄),可能 面临着阶段性的 终结,在下游接受涨价和高价之前,进一步的反弹 (降幅收窄)明显是受限的。

对涨价治通缩的反思

用大白话去理解,“反内卷”这个事,本质就是想“涨价治通缩”。

数据告诉我们,一开始来看,都是在试探。通过涨价的试探,通过小幅度减产的试探。前两个月的数据,甚至会让人误以为,这样的行为会成功。

今天,老盛来介绍一下自己的思考,为何一开始就笃定这个事情,颇为荒谬。

写到这里,其实老盛也不知道该怎么去评判,因为开出的第三次药方,也不知后世会如何去评价。

当然,没有了对外部出口需求的大幅增量预期,也不确定居民能不能拼光一切,再把债务占GDP之比提升30%至90%,创造又一波内需奇迹。

单单是涨价催生需求,涨价去产能,涨价化解通缩阴影的奇思妙想,起码给它个诺贝尔经济学奖,是不过分的!

问题出在消费需求

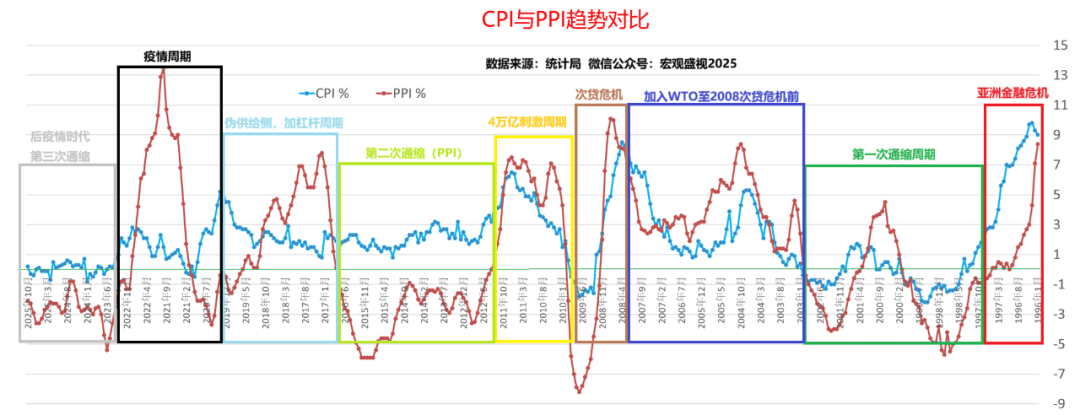

从最开始,老盛就一直在强调,问题的根源出在需求侧(前文《》)。疫情后,CPI持续在1%以下,甚至是负值区间为主的特征,告知我们是需求的不振,使得经济陷入了第三次的通缩区间。

如前文(《》)总结的: 2002年,摆脱第一次通缩,是依靠加入WTO,打开了外部需求增量; 2016年,摆脱第二次PPI通缩,是依靠居民债务杠杆的提升(居民债务占GDP比重从35%提升到近65%)。

当下所有的方案,始终没有看到, 解决通缩问题可持续的消费需求增量来源。类似依靠2023年1500亿,2024年3000亿补贴模式,刺激出的部分需求,很明显只是短期行为( 短在两方面:透支需求是短期的,补贴能力也是短期的)。

涨价意味着成本增加

还是以煤炭行业为例,其价格利润的连续上涨,其下游 电力、热力生产和供应业则面临巨大的成本压力,2025年7月份,电力、热力生产和供应业利润率为8.07%,8月份为9.26%,9月份为6.68%,10月份则下滑至6.43%。

涨价只会抑制需求释放

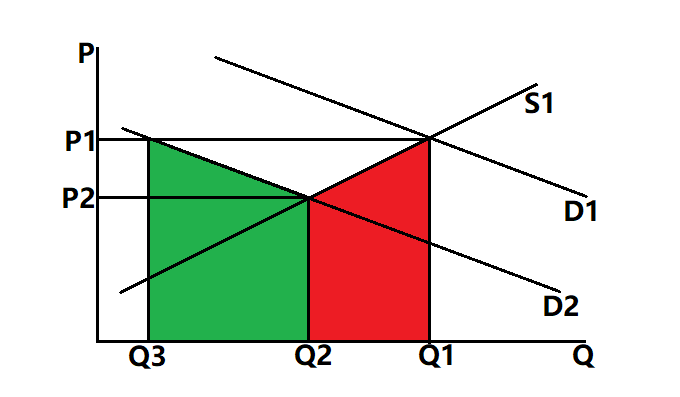

以经济学常识来说,价格是基于供需关系而定的,在需求不增加(甚至减少的情况下),涨价行为,不可能刺激出需求,而只会抑制需求的释放。

供需关系:供给S1与需求D2平衡,价格为P2,平衡需求量Q2,当涨价到P1时,平衡需求量会萎缩至Q3

涨价并不意味着收入的增长或消费的增加

在决定需求的两个要素中,对所需商品的支付能力,是核心关键之所在。转化为现实来说,几乎所有的支付能力,都取决于收入的保障。

如前文《》中所述,类似有色金属矿采选业,煤炭行业的利润暴增,与大部分人并没有关系。

这一部分行业,由于持续的高利润,要么整体收入水平已经颇高,其消费需求的满足已处在较高水平。其所在行业利润的继续增加,要么带给一般消费收入增加有限,要么部分人收入增加后,投入消费增加的部分也有限。

反内卷意味着“缩减产量”和工作机会的减少

其实这个话题,此前(《》)也有提及,只是没有深入展开。

在国内绝大部分产业领域,要实现价格的稳定,在需求不振的大背景下,只有通过缩减产量,减少供给,使得供需关系再平衡以后,才能得以实现。

以钢铁行业为例(《》),如果建筑用钢需求持续下滑,制造业用钢也开始见顶下滑,这就意味着,钢材价格要实现稳定,减产可能是必由之路。其它的产业,供需失衡的,情况也基本类似。

假设一家钢厂年产100万吨钢,日常需要2000工人,那么缩产至80万吨、50万吨,这家钢厂必然不再需要2000人,可能最终只需要1000人。

这就意味着,大概1000人会失去工作机会,前提还要是这家钢厂能生存下去。剩下的1000人,也不意味着收入会得到大幅度提升。

反内卷如果坚持执行到最后,要落实缩减产量稳定价格目标,大部分行业将会面临工作机会的缩减。这意味着,对最终需求是会产生进一步伤害的。

转了一圈,回过头再提醒你我们当下面临的问题: 需求萎缩,通缩依旧在。

尾言

今天(3日)瞥见股市中午收盘的信息,在大盘下挫的大背景下,煤炭股选择了逆势上扬,很明显,一部分资本及配合资本的研究团队,又在梦想“煤飞色舞”的“美好”时代重来。

要么是他们的研究不够细致,要么是一些资本实在是没有去处,在工业品价格传导开始显露败相之后,下一步要来的,只会是制造业开始反噬上游。煤炭的上涨只会是暂时的,PPI的同比下滑还会继续,至于本身就缺乏新增资本介入的股市,重回存量资本博弈,也将是不可避免的。