过度医疗被按下暂停键

出品 | 妙投APP

作者 | 张贝贝

头图 | AI生图

眼看着,过度医疗终于要走入历史了。

2022年湖北省黄石市卫健委组织相关专家对涉案医院随机抽查的125份病历中,有113份存在对未达到手术指征、不符合手术条件、有手术禁忌症的患者实施手术及违反诊疗流程实施手术等过度医疗违法行为(2023年卫健委将线索移送到检查机关,案件被曝出)。

令人瞠目结舌。

救死扶伤本为医者天职,医院过度医疗频发却令行业蒙尘,让患者承受不必要的麻烦和痛苦。

同时,医院的过度医疗也使得本就压力较大的医保基金,进一步承压。

基于上述问题,医保局于今年全面推出的DRG(Diagnosis-Related Groups),其全称是按病种分组付费。此政策下,针对住院费用,医保局对医院的结算方式不再是“按治疗项目”报销,而是“一口价”的固定费用。

这本该是“喜大普奔”的好消息,市场却还有反对和质疑的声音。而这些声音,主要来自买了百万医疗险的投保人。

他们最直观的感受是,DRG医改下,百万医疗险没用了。

好事,怎么又成了坏事了?

有险却更难赔了

DRG医改,的确改变了医院的盈利模式。

打个不算恰当的比方:以前看病,像是去餐馆点餐,点一道菜付一道的钱,医院从医保局报销回来的费用,随着患者所做项目的增多而增多,医院当然希望患者多做项目。

DRG后,看病就像吃自助餐。比如,一台阑尾炎手术,假设医保局规定给医院的打包价1万块,那么超支了需要医院自己贴,省下来的算医院利润。总之,医保局只给阑尾炎手术以总价1万的标准报销。即,DRG其实就是给疾病治疗“打包付费,明码标价”。

在DRG医保结算固定情况下,控制成本可能有更多盈利。这种模式下,驱动医院主动遏制医疗过程中的不必要“高花费”,进行主动控本。如减少住院天数或减少一些“非必要”检查或药品,从而在源头上对过度医疗进行了抑制。

这直接戳中了过度医疗的痛点,还变相助推了医院的降本增效。

但有意思的是,这个医改大招却让“百万医疗险”面临失效。

百万医疗险是基于医保设计的“补充型”医疗险,主要用于报销住院费用,并且不少产品设有1万元免赔额。而DRG改革抑制过度医疗情况下,大家住院治疗的费用有所下滑,这使得被保险人相对更难突破免赔额限制。

说人话就是:以前医院倾向于多治疗多检验多开药,可以从医保报回来更多,相应的投保病人也可以从保险公司拿到更多赔付;而现在,医院不愿意多开收费项目了,病人在医院接受治疗开药的费用被控制住了,医院能从医保报销下来的少了,病人能从保险公司拿到的理赔也少了。

甚至当病人自费金额低于免赔额时,保险理赔机制无法触发,届时可能一点也报销不了。

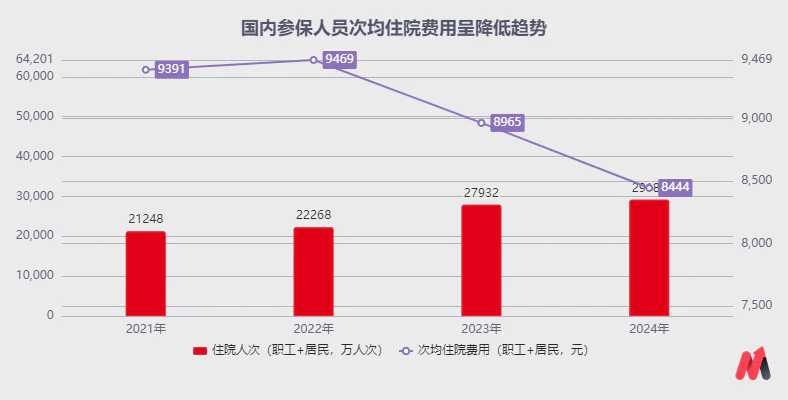

而据医保统计数据,DRG模式试点以来,国内参保人员次均住院费用呈下降趋势。进一步拆分2024年数据看,职工医保次均住院费用11169元,住院人次8652万人次;居民医保次均住院费用7295元,住院人次20530万人次。

这意味着国内至少有一大半的参保人员住院花费不足万元。所以市面上有着“万元起付线”基本设置的大多数百万医疗险,或面临“无法使用”的尴尬处境。

如中国人保的好医保标准版、中国太保蓝医保(好医好药版)、平安健康的e生保(2025版,家庭共享1万元免赔额,限同时投保的家庭单)、中国人寿的E康悦盛典版、新华保险的康健华尊以及众安在线的众民保(经典版)等主流产品,均有1万元免赔额的赔付限制。

也就是说,市面上百万医疗险的高免赔机制,与DRG医改控费目标存本质冲突。而随着2025年DRG政策的全面实施,可能使这一矛盾进一步加剧。

除此之外,医院基于控费压力,倾向于优先使用集采药或医保目录内药品。对目录之外的创新药、原研药等“好药”有需求的患者,则需通过院外渠道自费获取。

这个时候,如果你的保险合同中没有自费外购药的保障条款,可能就会面临无法报销的问题。

比如中国人寿E康悦、泰康人寿的泰享年年,还有新华保险的康健华尊等产品,均不支持外购药。

这也是市场上出现这么多“唱空”百万医疗险声音的重要原因。而对其争议主要集中在两方面:一是,免赔额限制;二是,对自费药的保障。

所以,我们还需要百万医疗险么?还是说,索性不买算了。

保障功能虽减弱,但“大病”仍有用

百万医疗险仍有存在的必要性,原因有如下几点:

一是,百万医疗险除了对于医保外自费部分的部分或全部报销外,还有一个很大的优势是:保费低、保额高,仅需几百元即可获得高额保障,对于普通人来说负担较小,是职工医保或新农合之外的很好补充。

二是,“免赔额限制”方面,不必过分悲观。

虽然DRG医改抑制过度医疗下,花费较少的“小病”在医院就诊,可能更难达到百万医疗险免赔门槛;但在花费本就较多的“大病”保障上,仍然有用。

举个例子,小A买了某公司百万医疗险后的第二年,得了癌症住院了。他在医院报销完一共自费花了7万多。有1万免赔额门槛下,保险公司能将其余6万报销。

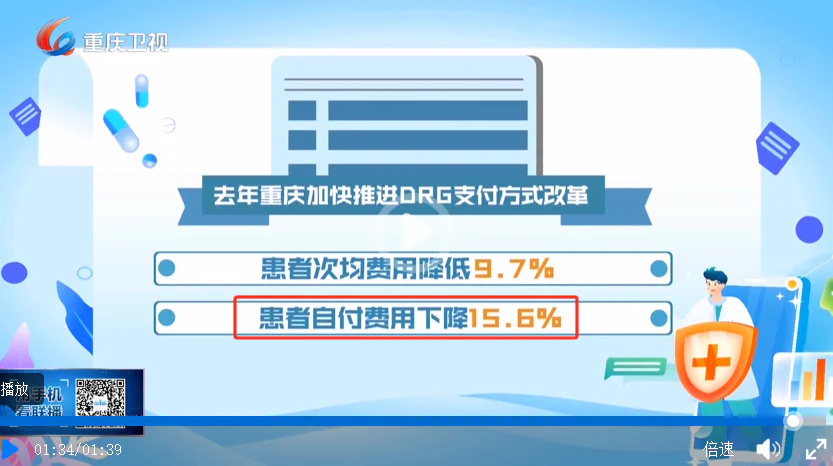

即使当下DRG医改抑制过度医疗,自费金额减少。采用2025年3月25日重庆卫视关于DRG改革后,患者自付费用下降15.6%测算,小A的自费可能会下降到5.9万。这时候,保险公司也能报销4.9万。

从此维度看,虽然DRG施行下,百万医疗险在“小病”场景下因为免赔额,保障能力受到了一定挑战,但对“大病”的保障功能仍在。

(资料来源:视界网/重庆网络广播电视台)

三是,自费药保障困境,未来有望改善。

政策上看,DRG医改并不是“一刀切”。对于癌症、罕见病等复杂或严重疾病,国家设立了特殊申请通道,允许5%住院病例突破费用限制,为创新药使用保留空间。

同时,保险行业正加速构建商保药品目录体系。

今年2月19日,中保协成立了专项工作组,旨在集中行业资源构建全覆盖、多层次的商保药品目录体系。该体系落地后,届时有望推动保险、医药、医院等相关方协同,并推进更多药品入院、医疗险直赔快赔等相关工作有序开展。

这意味着,商保目录内或将有更多药品可以脱离DRG控费限制,让患者能够在医院自费用药,实现"医院直赔+商保直付"的闭环,提升百万医疗险的保障效能。

只不过,尚需时间。

即,DRG抑制过度医疗下,百万医疗险在“小病”场景下因为免赔额,保障能力受到了一定挑战,但对重大疾病的医疗费用补偿作用依然关键。也就是说,其保障功能并未消失,百万医疗险这类产品仍值得持有。

但值得注意的是,已经购买百万医疗险的被保险人短期“体验感”或并不怎么好。

DRG改革抑制过度医疗下,之前百万医疗险能报销的“小病”,现在可能到不了赔付门槛(通常设1万免赔额)而报销不了。可以说,DRG医改使得民众对百万医疗险“实用性”,产生了更多疑虑。尤其是百万医疗险作为短期险种,1年期保障到期后,续保也会受到影响。

毫无疑问,这对于保险行业是个“坏”消息。

如以带火“百万医疗险”的众安在线保险公司为例,在DRG医改试点下,其旗舰型百万医疗险“尊享e生”系列产品(包括尊享e生2024版、尊享e生0免赔版以及尊享e生中高端医疗险等),保费额从2023年的65.15亿元下降到2024年的46.61亿元,下滑幅度28%。

可看到,DRG对于众安在线的百万医疗险产品的销售扰动程度已达到了快1/3,扰动程度还是比较大的。(众安在线同期全年总保费334.18亿元,2024年“尊享e生”系列产品减少的18.54亿元保费,占比达5.55%)

倒逼行业内卷加剧,开启新一轮变革

这种情况之下,险企又是怎样应对的,他们的应对是否有效?

在市场舆论对于“百万医疗险”讨论较多,以及对该类产品价值质疑的情况下,保险行业若不积极调整,不仅这类产品销售会受到影响,还会影响到保险行业对于普通大众的“保障”形象,并进而影响到更多产品的销售。

因为市场会担心,未来若国家有其他政策出现,是不是我的其他保险产品保障作用也会“减弱或消失”,尤其是需要长期缴费且金额较大的产品,如重疾险,一年好几千的保费等等。

为保持市场竞争力、避免被市场淘汰,保险行业针对该类产品掀起新一轮的变革升级。

典型的现象是,平安健康、人保健康、众安保险等多家险企进行产品迭代,推出了“放宽免赔额以及扩充了外购药报销范围等”最新版的百万医疗险产品,企图提升产品的实用价值,留住客户。

还有险企推出新的更有竞争力产品,试图补上原有百万医疗险可能出现的销售下滑缺口。

虎嗅妙投通过逐家翻阅每家险企的百万医疗险政策,发现各家有如下调整方向:

1)降赔付门槛,增强用户获得感。

对于保险公司来说,DRG医改下,降低免赔额或实行“0免赔”成为了主要举措。而此措施,显然可以直接改善保险消费者的体验感和获得感

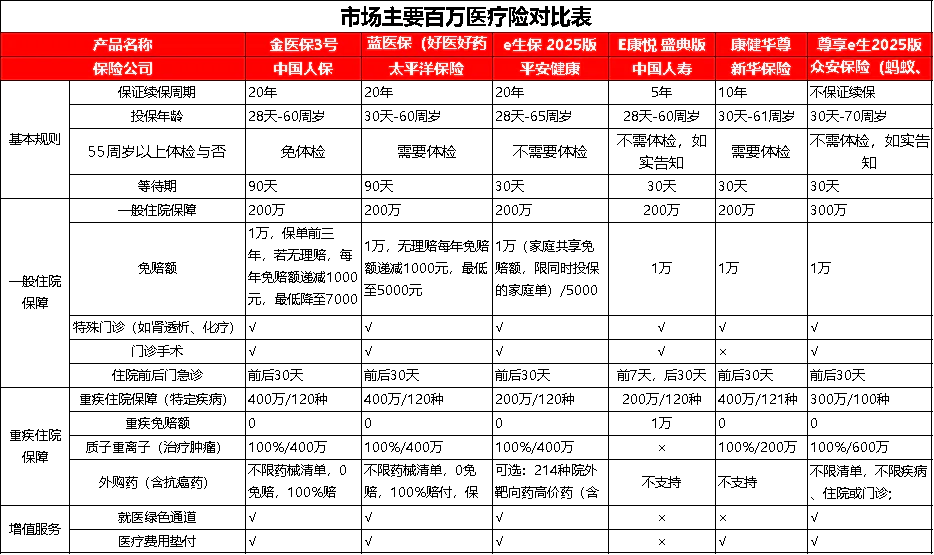

如中国太保的蓝医保(好医好药版)虽然仍有一般医疗&特定疾病医疗&重疾医疗1万(家庭共享)的限制,但无理赔每年免赔额递减1000元,最低至5000元;平安健康的e生保(2025版)在保障相同下,免赔额有两个版本。一是,家庭共享1万免赔额,限同时投保的家庭单;另一个是免赔额5000元版本。

中国人保更是“一步到位”,于2024年推出了“0免赔额”的好医保旗舰版,只不过是分层报销。报销规则是:1万以下报销比例30%,1万以上报销比例100%。

但要注意的是,随着免赔额放宽,升级后的产品保费会略微贵一些,但仍在几百块每年普通人可承担的范畴(社保版),所以“保费低、保额高”的优势仍在。像中国人保的好医保长期医疗1万元和0免赔额版本中,每年保费分别约224元和322元。

(资料来源:蚂蚁保 )

2)客户关心的“外购药”保障范围进一步扩宽

最开始的百万医疗险责任单一,是没有外购药的概念的。

如2016年众安在线保险公司推出的“尊享e生”百万医疗险,虽然凭借保费低、保额高的特点引爆了市场,使得百万医疗险获得“人人需必备”的险种称号情况下,主要保障住院医疗费用,并不包括外购药责任。

后来虽然有险企将外购药放宽,但主要集中在抗癌药等大病救命用药。显然,DRG下,普通疾病用的创新药、进口药,若医院没有而需要自己外购的话,很多百万医疗险并不能报销。

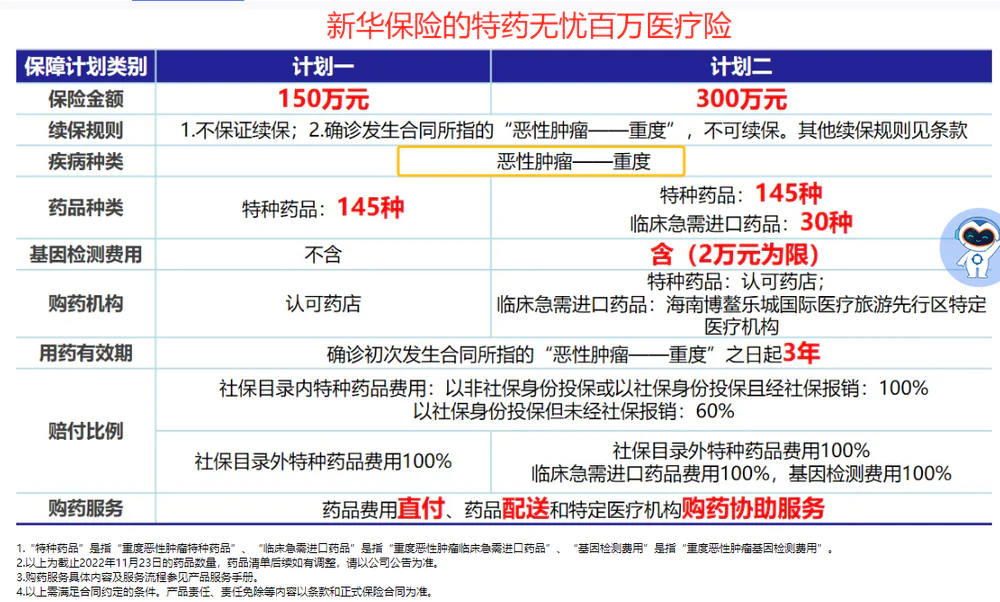

像中国人保好医保、平安健康e生保以及新华保险的特药无忧百万医疗险等产品,外购药有报销清单限制下,在DRG医改大环境下,产品竞争力显然下降,销售可能会承压。

此情况下,进一步扩宽百万医疗险的“外购药”保障范围,成了产品升级的另一个方向。升级后,除了传统局限于规定报销清单内的数百种大病特药外,明确了一条:只要处方符合要求,一般普药也可报销。

如众安保险的尊享e生2025版、中国人保的金医保3号、中国太保的蓝医保(好医好药版)等产品,都提供了不限疾病、不限药物清单的外购药责任。

显然,在免赔额降低或外购药保障范围扩宽方面,推进产品迭代较快的中国太保、中国人保、平安健康、众安在线保险等企业的竞争优势较强,或能对冲存量百万医疗险产品销售下滑的缺口。

而至今尚未能推出不限清单的外购药产品的中国人寿、新华保险等企业,竞争优势无疑会下滑(中国人寿旗下的旗舰产品E康悦、新华保险的康健华尊一般住院免赔额仍有1万元限制)。

但要注意的是,保险企业虽然对百万医疗险进行了外购药不限清单的升级,但并不是DRG带来的问题就解决了。

因为患者从医院很难开出自费外购处方,而根据保险条款,外购药没有处方是无法赔付的。主要系医生没有动力开具自费药处方。一方面不利于医院集采产品使用、药占比等指标考核;另一方面,部分地区明确规定:住院期间发生的外购药统一纳入DRG付费管理,即开方让患者外购药可能造成治疗费用“超标”。

从此维度看,保险公司关于不限清单的外购药责任在产品设计上难度不大,且由于外购药处方有限也不会带来赔付成本急剧上升情况下,敢于这么调整。

但是这对于被保险人的利好或并没有想象中的大。

也就是自费外购药保障层面,保险公司虽做了调整,但真正使之实质有效,还需要时间,甚至还得依赖于医保政策的进一步调整。

3)部分保险公司开始推“不受DRG政策扰动”的中高端医疗险产品

中高端医疗险因为不走社保,所以DRG医保控费政策对其扰动不大,这是该类保险产品最大的卖点。除此之外,与百万医疗险限公立二级以上医院普通部(不报单人病房)不同,中高端医疗覆盖医院范围广,包括公立医院普通部、国际部、特需部。特需部环境好,病房单间、双人间,有独立卫浴。医生多为主任级以上,就医体验好。

以上成为部分保险公司在百万医疗险受到DRG政策扰动情况下,新的销售“替代”产品。

但分析下来,中高端医疗险有其自身的问题,并不能替代百万医疗险。原因有二:

第一,价格高昂。如30岁左右的我们去买普通的百万医疗险,一年只需几百块钱,与新农合缴费金额差不多;但买中端医疗险,一年的花费可能需要两三千;高端医疗的花费就更高了,可能需要五六千。

显然中高端医疗险是富人的配置,难替代大多数用户是普通人的百万医疗险。

第二,与百万医疗险一样,也存在外购药保障不足的问题。中高端医疗险对应的医疗资源是医院的国际部和特需部,虽然不走医保,只要在医院范围内的药,都可以用。但要知道的是,医院目录内的药物大多集中在癌症特药,寻常疾病的进口药、原研药保障有限。即,与当下百万医疗险的处境一样,也是对“大病”的保障较强,而小病保障较弱。

所以,虽然有保险公司推出“不受DRG扰动的中高端医疗险”,但这类产品对普通人进行百万医疗险的替代“性价比”并不高,不如等等保险公司对现有产品的升级,届时续保百万医疗险或更为合适。

小结

综上,妙投认为DRG医改下,百万医疗险在“小病”场景下虽然受到免赔额的干扰,保障能力减弱,但对重大疾病的医疗费用补偿作用依然关键。

即,其保障功能并未消失。

此情况下,DRG改革更多的是倒逼险企加快产品迭代,如降低免赔额、强化外购药保障等,中长期看这对我们普通人来说或许并不是坏事。

只不过,挑选时可重点关注下面这些内容:

1)基础保障:考虑到DRG医改下,很多治疗可能会放到门诊治疗。所以,可优选“住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前后30天门急诊医疗费用”都包含的产品;

2)免赔额门槛:DRG下,有险企开始升级百万医疗险产品,免赔额调低甚至推出“0免赔额”版本,可结合保费提升以及自身经济实力综合判断选择,只不过免赔额低的保障作用会大一些。

3)外购药:能保多少种药?癌症特药和普通外购药都能报吗?报销条件如何?以及免责情况是怎样?

4)续保条件:可挑选保证续保时间长,而且续保稳定性强的产品,避免未来因身体变差、年龄变大买不到。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

—————▪ 作者粉丝群招募▪ —————

各位读者如果对本篇文章有疑问,可以长按下方二维码,添加好友,与作者一对一沟通。

此外,作者还对CXO、医美、药店、血制品以及具有主题机会的阿兹海默概念、多肽减重药等领域有覆盖,侧重产业分析和布局企业优劣势分析,感兴趣的读者可以长按下方二维码,与作者进行更多热门赛道和相关上市公司的深度交流。

下一篇:游戏行业,骗子扎堆?