首个国产失眠新药获批!20元一片的进口安眠药,迎来国产“破局者”

2026年5月21日,国家药监局批准扬子江药业旗下江苏海岸药业申报的1类创新药法赞雷生片(商品名:孟平®)上市,用于治疗成人失眠患者。这是全球第五款、国内第三款双重食欲素受体拮抗剂(DORA)类失眠新药,也是首个由中国企业自主研发的DORA药物。在进口药莱博雷生、达利雷生抢先卡位一年后,国产创新药正式加入百亿失眠市场的战局。

失眠市场:百亿规模,传统药物仍占主导

睡眠障碍已成为高发慢性疾病。数据显示,我国18岁及以上人群睡眠困扰率达48.5%,超3亿人存在睡眠障碍。国内睡眠障碍治疗药物市场从2020年稳步扩容,2024年已达约140亿元。尽管2025年小幅回调,仍处于百亿级高位。

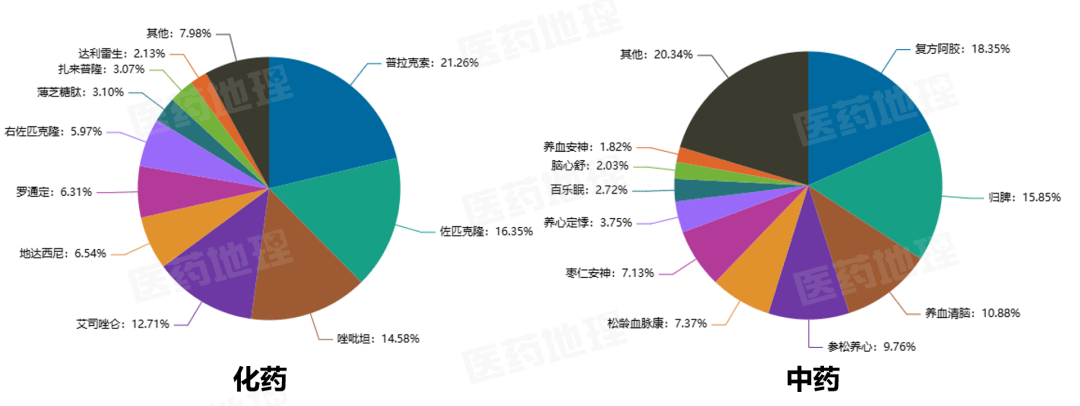

市场格局上,传统药物仍占据主导。2025年国内睡眠障碍治疗化药市场中,佐匹克隆(16.35%)、唑吡坦(14.58%)和艾司唑仑(12.71%)三款传统药物合计份额超四成;而新型药物如达利雷生(2.13%)也已占据一定比例。中药占整个市场70%以上市场份额,复方阿胶浆(18.35%)、归脾(15.85%)和养血清脑(10.88%)位居前三,展现出强大的市场渗透力。

2025年国内睡眠障碍治疗药物市场份额

来源:PDB药物综合数据库,中国医药工业信息中心

四代失眠药进化史:DORA机制成安全新希望

失眠治疗的进化史,是一部寻找“更安全催眠药”的淘汰赛。第一代巴比妥类因成瘾性强、有呼吸抑制风险已被淘汰;第二代苯二氮䓬类和第三代非苯二氮䓬类(Z-drugs)虽能助眠,但普遍破坏睡眠结构,伴有反跳性失眠、日间嗜睡等副作用,且多数被列入第二类精神药品管制。

第四代双重食欲素受体拮抗剂(DORA)通过抑制大脑中让人“醒着”的信号,实现生理性助眠。由于不广泛抑制中枢神经,依赖性和成瘾风险显著降低,且未被列入精神药品管制——医生敢开,患者敢用,成为失眠治疗领域最具潜力的方向。

国产入局:“两进口一国产”格局形成

2025年5月,卫材的莱博雷生获批,成为国内首款DORA类药物;仅一个月后,先声药业引进的达利雷生获批。法赞雷生此次获批,使国内DORA赛道形成“两进口一国产”格局。

扬子江药业作为传统仿制药巨头,近年来加速创新转型,法赞雷生是其在中枢神经领域落下的首枚关键棋子。企业将2026年定位为“国际化元年”,法赞雷生被视为出海叙事的核心品种。同时,扬子江围绕睡眠搭建了“中西医+消费品”矩阵:法赞雷生作为处方药旗舰,百乐眠胶囊覆盖中药助眠,褪黑素类切入大健康消费,形成协同效应。

待跨越的价格鸿沟

决定失眠药物商业命运的关键在于支付端。目前莱博雷生和达利雷生片均价格接近20元,而传统三代抗失眠药酒石酸唑吡坦片单片不到3元,右佐匹克隆经集采后单片仅1元左右。两款进口DORA在2025年均冲击国谈但未被纳入医保目录。法赞雷生如何定价、是否会寻求医保准入,将直接影响其市场份额。

业内人士指出,失眠药物有望像减肥药一样走向“消费化”——失眠具有高需求、高频次、强感知的特点。但处方药的身份决定了它无法像助眠保健品那样在公开渠道大规模推广。如何在严肃医疗和消费健康之间找到可持续的商业模式,仍是赛道参与者需要回答的问题。

法赞雷生的获批,证明中国企业在失眠创新药领域已具备从临床开发到上市注册的全链条能力。但在进口药已抢先建立医生认知和患者口碑的背景下,国产后来者需要在学术推广、渠道覆盖和价格策略上投入更多资源。翰森制药的同类DORA新药已推进至Ⅲ期临床,留给法赞雷生建立市场壁垒的时间窗口可能只有两到三年。失眠药的战争,才刚刚开始。